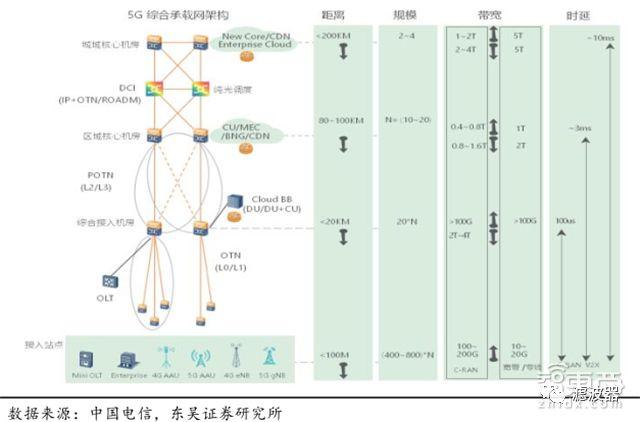

5GЙъГьЦЬЖЪҪв№№

5GЎ°Иэі¬ЎұЈЁі¬ёЯЛЩЎўі¬ҙуБ¬ҪУЎўі¬өНКұСУЈ©өД№ШјьДЬБҰәННтОп»ҘБӘөДУҰУГіЎҫ°Ҫ«ҝӘЖфРВТ»ВЦ

РЕПўІъТөёпГьЎЈ

2018 ДкЈ¬5G ФЪ·ўХ№ЦРУцөҪЦШЦШІЁАҪЈәИзөЪТ»°жұҫұкЧјөДВдөШөДН¬КұЈ¬ДкД©УЦФцјУБЛ R15 өД Late Drop ҪЧ¶ОЈ»РҫЖ¬ҪыФЛКВјюТІИГУЯВЫ¶Ф

5G өДЙМУГКұјдҙжФЪТЙОКЈ¬ЙхЦБ¶ФЦР№ъөДҝЖјјІъТөІъЙъБЛөНВдЗйРчЎЈ

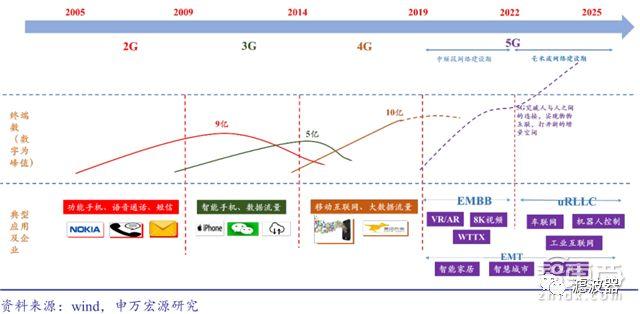

ЙкНтәкФҙНЁ№э¶ФОТ№ъ 2G/3G/4G РРТө·ўХ№№жВЙөДКбАнЈ¬ЧЬҪбіцОТ№ъ

ТЖ¶ҜНЁРЕөДЙъГьЦЬЖЪИЎҫцУЪТФПВјёёцТтЛШЈә

1Ўў№ъјТөДХюІЯЈәЖөЖЧөД·ЦЕдТФј°ёшЛӯ·ў·ЕЕЖХХЎўәОКұ·ў·ЕЕЖХХЎЈ

ЎшОТ№ъ

5G ЖөЖЧ№ж»®ј°ЕЖХХ·ў·ЕКұјд

2ЎўФЛУӘЙМҫәХщёсҫЦЈә2G/3G/4G КұҙъФЛУӘЙМҫӯАъ·Ц·ЦәПәПЈ¬ТөОс·ўХ№әННшВзҪЁЙи№жДЈёчТмЈ¬ЖдјјКхСЎФсәНҪЁНшҪЪЧаҪ«ј«ҙуУ°ПмЙъГьЦЬЖЪөДСЭҪшЎЈ

3ЎўТөОс·ўХ№РОМ¬ІоТмЈә2G КұҙъТФУпТф¶МРЕОӘЦчЈ»3G/4G КұҙъТФ

ТЖ¶Ҝ»ҘБӘНшОӘҙъұнөДКэҫЭБчБҝТөОсҝӘКјЕоІӘ·ўХ№Ј»¶шФЪОҙАҙөД 5G КұҙъЈ¬ҙУИЛУлИЛЦ®јдөДБ¬ҪУН»ЖЖөҪОпУлОпЦ®јдөДБ¬ҪУЈ¬УҰУГіЎҫ°ТІҙУөҘҙҝөДҙуКэҫЭБчБҝПтөНКұСУёЯҝЙҝҝЎўҙуБ¬ҪУөИ¶аЦШУҰУГіЎҫ°НШХ№ЎЈУҰУГіЎҫ°өД¶аФӘ»ҜҪ«СУХ№

5G ЙъГьЦЬЖЪөДАъіМЎЈ

Ўш

5G ҙ№ЦұРРТөУҰУГУРНыҙшАҙЦХ¶ЛКэ

»щУЪЙПКц№ШјьТтЛШЈ¬ ЙкНтәкФҙҙУ»щХҫҪЁЙи№жДЈЎўУГ»§·ўХ№ЎўНЖҪшҪЪЧаЎўУҰУГіЎҫ°өИО¬¶И¶Ф

5GЙъГьЦЬЖЪҪшРРИ«ГжҪв№№ЎЈ

1ЎўЙъГьЦЬЖЪ

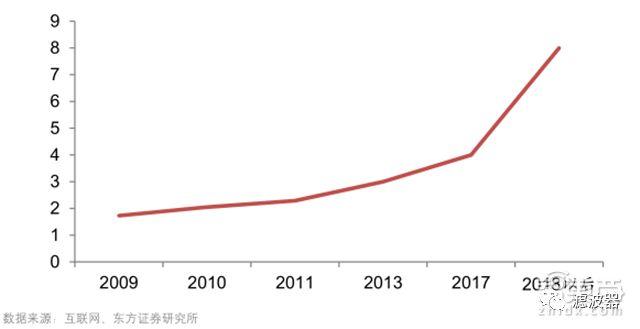

5G ЦчҪЁЙиЦЬЖЪҪ«іЦРш 5-6 ДкЈ¬Ул№ъНвТЖ¶ҜНЁРЕЙъГьЦЬЖЪҪ«ұЈіЦТ»ЦВЎЈТтОӘОТ№ъ 5G өДНЖҪшҪЪЧаТСҫӯҙҰУЪИ«ЗтЧоБмПИЛ®ЖҪЈ¬Іў·ЗПс 4G/3G Т»СщҙҰУЪЧ·ёПМ¬КЖЎЈН¬КұУЙУЪ 5G УҰУГіЎҫ°өД¶аСщ»ҜЈЁИэҙуУҰУГіЎҫ°ЈәEMBB 1 ЈЁФцЗҝ

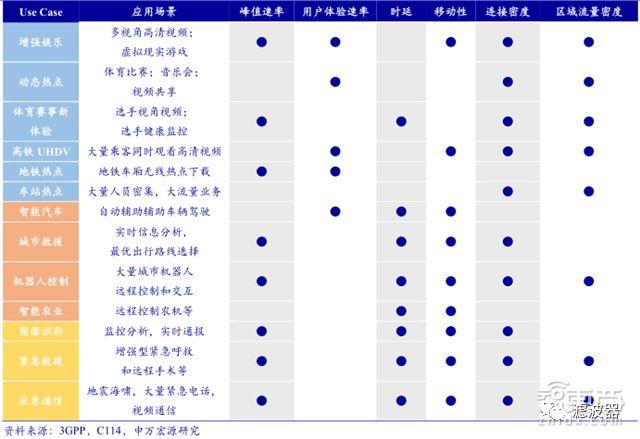

ТЖ¶ҜҝнҙшЈ©ЎўEMTC 2 ЈЁәЈБҝБ¬ҪУЈ©ЎўuRLLC 3 ЈЁёЯҝЙҝҝөНКұСУЈ©Ј©ј°ёчІъТөҪш¶ИөДІ»Н¬Ј¬К№өГ

5G өДН¶ЧК»бКЗТ»ёцПа¶ФіӨЖЪөД№эіМЎЈ

2Ўў УГ»§Кэ

5G өДЦХ¶ЛУГ»§Кэ»бҙуҙуі¬ФҪЦ®З°өД

ТЖ¶ҜНЁРЕКұҙъЈ¬

5G КұҙъҙуИЭБҝЎўөНКұСУЎўҙуБ¬ҪУҝЙТФКөПЦНтОп»ҘБӘөДіЎҫ°Ј¬ҙУИЛУлИЛЦ®јдөДБ¬ҪУЗРИлОпОпПаБ¬Ј¬ҙтҝӘБЛИ«РВөДФцБҝҝХјдЎЈ

3Ўў»щХҫ№жДЈ

5G өДОЮПЯҪУИлҪ«КөПЦЦРөНёЯЖө¶ОөДИ«ЖөЖЧҪУИлЈ¬ЦРөНЖө¶ОЈЁ6GHZ ТФПВЈ©Ҫ«МṩБ¬РшРФёІёЗЈ¬әБГЧІЁёЯЖө¶ОЈЁ

6GHz ТФЙПЈ©Ҫ«ЧчОӘИИөгЗшУт»тИЭБҝМбЙэөДёІёЗЎЈҫЭөұЗ°іЎНвІвКФЗйҝцЈ¬ЦРЖө¶ОөДәкХҫёІёЗ·¶О§Ул 4G әкХҫҙуЦВПаөұ»тЙФИхЈ¬ЙкНтәкФҙФӨјЖ 5G әкХҫКэБҝОӘ 4G әкХҫ 1.2 ұ¶Ј¬ҙпөҪ 320 НтёцЎЈәБГЧІЁёЯЖө¶ОөДРЎХҫКэБҝұЈКШ№АјЖҪ«КЗәкХҫөД 2 ұ¶Ј¬ЙкНтәкФҙФӨјЖ

5G РЎХҫҪ«ҙпөҪ 640 НтёцЎЈ

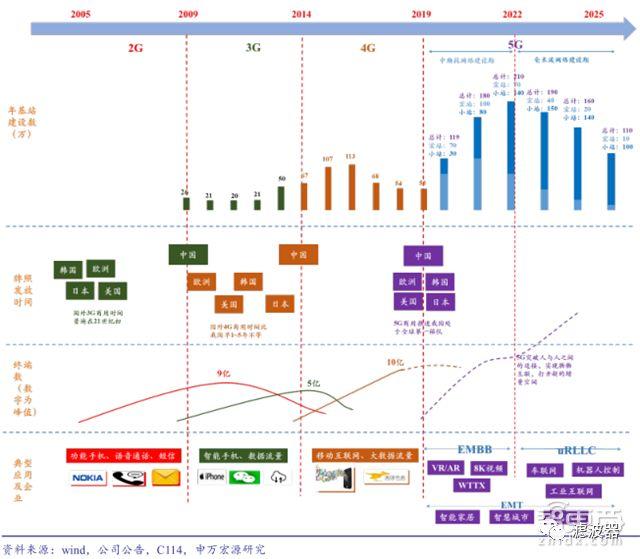

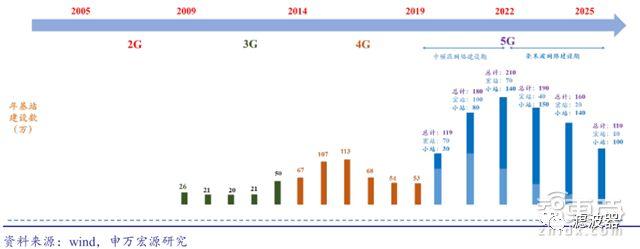

4ЎўҪЁНшҪЪЧа

ёщҫЭјјКхТФј°УҰУГЦХ¶ЛөДіЙКм¶ИЈ¬ЙкНтәкФҙИПОӘ 2019~2022 ДкКЗЦРЖө¶ОНшВзҪЁЙиөДёЯ·еЖЪЈ¬¶ФУҰөДёЯЗеКУЖөЎўAR/VR өИ EMBB УҰУГіЎҫ°ЎЈ2022-2025 ДкКЗәБГЧІЁНшВзҪЁЙиөДёЯ·еКұЖЪЈ¬ҪмКұ№ӨТө

»ҘБӘНшЈ¬іөБӘНшөИ uRLLC УҰУГіЎҫ°Ҫ«ЗчУЪіЙКмЎЈ

Ўш

5G ҪЁЙиЈәПИЦРЖө¶ОЈ¬әуёЯЖөәБГЧІЁ

ІъТөБҙН¶ЧКҪЪЧаЖКОц

5GІъТөБҙ°ьАЁМмПЯЎўЙдЖөЎўНЁРЕЙиұёЎў№вДЈҝйЎў№вПЛ№вАВәННшВзФЛО¬өИ¶аёц»·ҪЪЎЈ»щУЪОТ№ъИэҙуФЛУӘЙМөДҪЁНш№жДЈУлҪЪЧаЈ¬ЙкНтәкФҙ¶ФёчІъТө»·ҪЪөДН¶ЧК№жДЈУлҪЪЧаҪшРРБЛПкПёІвЛгЎЈ

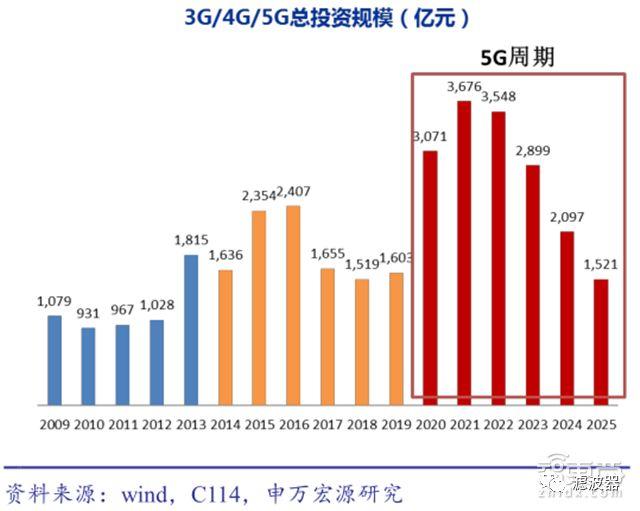

ЧЬН¶ЧК·ҪГжЎЈФӨјЖОТ№ъИэҙуФЛУӘЙМ

5G ЧЬН¶ЧКУРНы№эі¬№э 1.3 НтТЪ ФӘ Ј¬ПаҪП УЪ4G КұҙъФціӨі¬№э 60%ЎЈ

Ўш

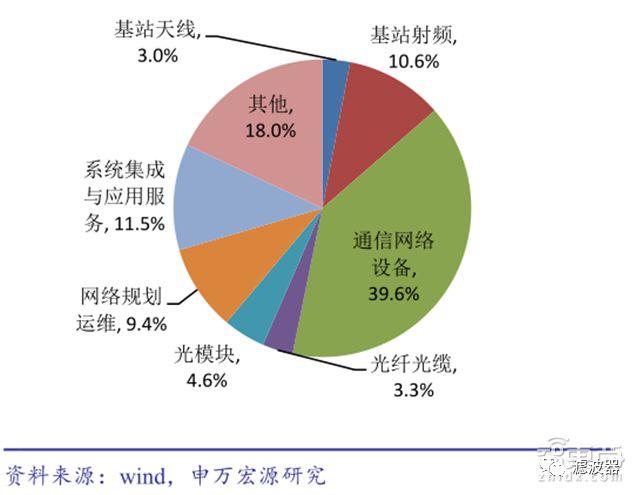

5G ёчІъТөБҙ»·ҪЪН¶ЧКХјұИ

ГҝёцІъТөБҙ»·ҪЪөДН¶ЧКХјұИІ»Н¬Ј¬ЖдЦРНЁРЕНшВзЙиұёХјұИЧоҙуЈ¬Ҫь40%Ј¬»щХҫМмПЯЎўЙдЖөЎў№вПЛ№вАВәН№вДЈҝйөДН¶ЧКХјұИ·ЦұрОӘ 3%Ўў10.6%Ўў3.3%Ўў4.6%ЎЈ

Ўш

5G ёчІъТөБҙН¶ЧКҪЪЧаәНН¶ЧКТӘөг

ЎшНЁРЕЙиұёІъТөБҙН¶ЧК»ъ»б

МмПЯУлЙдЖөДЈҝйВКПИКЬТж

ОӘВъЧг 5G ҙуНшВзИЭБҝәНИ«ЖөЖЧҪУИлРиЗ󣬻щХҫМмПЯәНЙдЖөФЪ

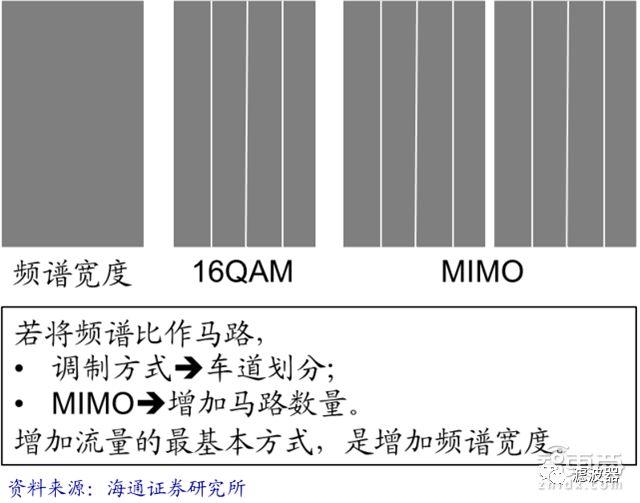

5G ·ҪГжөДјјКхЗчКЖЦчТӘ°ьАЁ МмПЯЙдЖөДЈҝйјҜіЙЎўҙу№жДЈМмПЯјјКхЈЁMassive MIMOЈ©ЎЈ

јҜіЙөД·ҪКҪУРАыУЪҙуҙујт»ҜХҫөгІҝКрЈ¬ҪөөНАЎПЯёҙФУ¶ИЈ¬јхЙЩКэҫЭЛрәДЈ¬МбЙэ»щХҫХыМеНшВзРФДЬЈ»MIMOФтКЗ»щУЪ¶аУГ»§ІЁКшіЙРОөДФӯАнЈ¬НЁ№эҝХјдёҙУГЈ¬ј«ҙуМбЙэПөНіИЭБҝЎЈ

Ўшҙу№жДЈМмПЯјјКхКНТе

5GЖө¶ОҪП2-4GёЯЈ¬ХвТвО¶ЧЕЙдЖөЧУПөНіөДёІёЗ·¶О§ұдРЎЈЁөзҙЕІЁФЪҝХјдЦРөДЛрәДУлЖөВКәНҙ«ІҘҫаАліЙХэұИЈ©ЎЈ ТтҙЛОҙАҙ

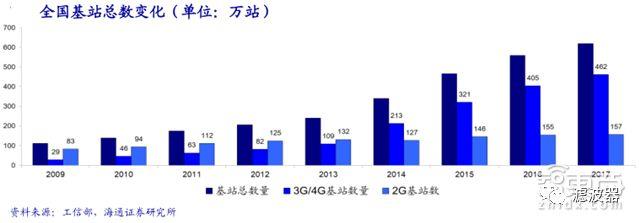

5G»щХҫКөПЦИ«№ъёІёЗЈ¬УРНыҪПҙу·щ¶Иі¬№э4GЎЈҪбәП 4G ҫӯСйАҙҝҙЈ¬ЙкНтәкФҙИПОӘ 2020 ДкЖрМмПЯРРТөҪ«»бУӯАҙұ¬·ўЎЈ

ЎшИ«№ъ»щХҫЧЬКэұд»ҜЈЁөҘО»ЈәНтХҫЈ©

»щУЪ

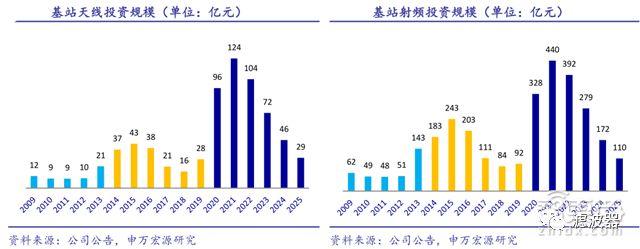

5G »щХҫКэБҝөД№ШјьјЩЙиЈЁәкХҫәНРЎХҫКэБҝ·ЦұрТФ 320 НтЧщәН 640 НтЧщјЖЛг Ј©Ј¬ЙкНтәкФҙ¶ФМмПЯУлЙдЖөН¶ЧК№жДЈҪшРРБЛІвЛгЈә

1ЎўМмПЯІҝ·ЦЈәГҝёцәкХҫ 3 ёұМмПЯЈ¬ГҝёұәкХҫМмПЯјЫёсТФ 3000 ФӘјЖЛгЈЁМмПЯјЫёсТФј°

5G»щХҫКэБҝ»бУРЛщМбЙэЈ©ЎЈГҝёцРЎХҫЖҪҫщ 2 ёұМмПЯЈ¬ГҝёұРЎХҫМмПЯјЫёсТФ 1000 ФӘјЖЛгЎЈ

ФӨјЖЧЬН¶ЧКЈә320Нт*3*3000ФӘ+640Нт*2*1000ФӘ=416ТЪФӘ

2ЎўЙдЖөІҝ·ЦЈәГҝёц»щХҫГҝёұМмПЯ¶ФУҰ 1 МЧЙдЖөДЈҝйЈ¬әкХҫәНРЎХҫЙдЖөДЈҝйөҘМЧјЫёс·ЦұрТФ 10000 ФӘәН 4000 ФӘјЖЛгЎЈ

ФӨјЖЧЬН¶ЧКЈә320Нт*3*10000ФӘ+640Нт*2*4000ФӘ=1472ТЪФӘ

ЎшМмПЯУлЙдЖөН¶ЧК№жДЈ

5G КұҙъөДМмПЯәНЙдЖөҪ«КөПЦТ»Ме»ҜјҜіЙЈ¬УЙЦчЙиұёі§ЙМЈЁ

»ӘОӘөИЈ©МṩһМе»ҜІъЖ·өДЗчКЖГчПФЈ¬ ЦчЙиұёЙМ»°УпИЁУРНыМбЙэЈ¬јјКхГЕјчМбЙэөјЦВРРТөјҜЦР¶ИМбЙэЈ»Н¬КұЈ¬ЙдЖөЖчјюҙъ№ӨЗчКЖҪ«Н№ПФЎЈ

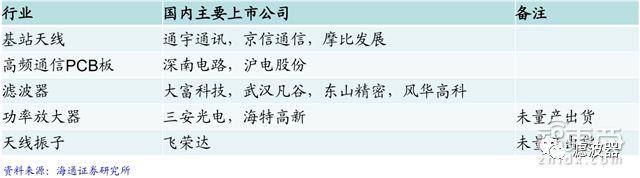

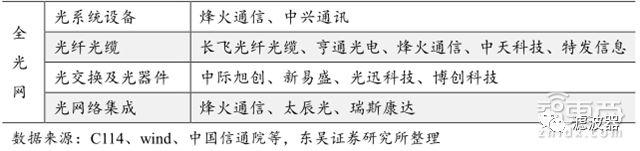

Ўш№ъДЪ»щХҫЙдЖөРРТөЦчТӘІОУ빫Лҫ

НЁРЕНшВзЙиұёН¶ЧКХјұИЧоҙу

НЁРЕНшВзЙиұёКЗ

ТЖ¶ҜНЁРЕПөНіөДәЛРД»·ҪЪЈ¬ЦчТӘ°ьАЁОЮПЯЎўҙ«КдЎўәЛРДНшј°ТөОсіРФШЦ§іЕөИПөНіЙиұёЈ¬ЙкНтәкФҙФӨјЖҪ«Хј

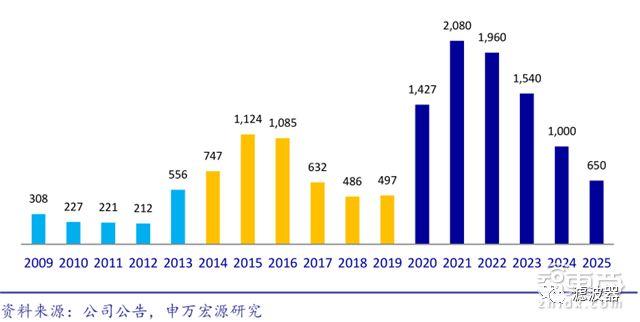

5G ЧЬН¶ЧКҪь 40% Ј¬Н¶ЧКЧЬ¶оҪ«і¬ 5000 ТЪФӘЎЈ

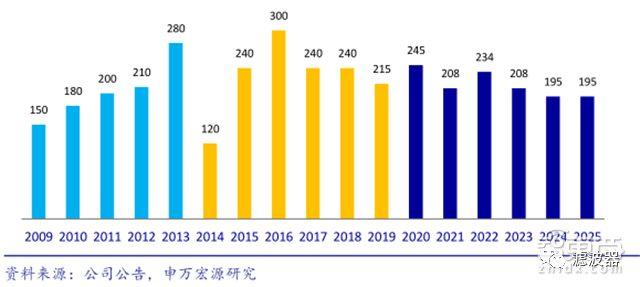

ЎшНшВзЙиұёН¶ЧК 2020 Ҫ«УӯёЯЛЩФціӨЈЁөҘО»ЈәТЪФӘЈ©

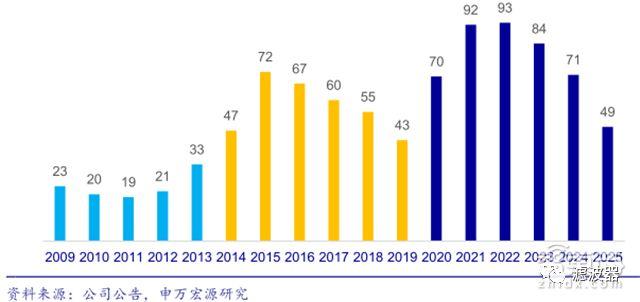

НЁРЕНшВзЙиұёЧчОӘ5GН¶ЧКөДәЛРД»·ҪЪЈ¬Н¶ЧКЦЬЖЪҪПіӨЈ¬ФӨјЖ

5G ҪЁЙиЗ° 4 ДкЖЪјдҫщ»бУРҪПҙу№жДЈөДН¶ЧКЈ¬2021 ДкЛжЧЕәкХҫәНРЎХҫЛ«Л«·ЕБҝМбЙэФӨјЖ»бҙпөҪ·еЦөЎЈ

ЦчЙиұё

КРіЎРРТөјҜЦР¶ИҪПёЯЈ¬И«ЗтЦчБчі§ЙМЦчТӘОӘ»ӘОӘЈЁОҙЙПКРЈ©ЎўЦРРЛЎўЕө»щСЗЎў°®БўРЕЎЈЦШөг№ШЧўОТ№ъКЬТжУЪ 5G ҪЁЙиөДБъН·Йиұёі§ЙМЈ¬

»ӘОӘЎўЦРРЛНЁС¶ЈЁҙэГА№ъҪыКЫКВјюУ°ПмҪвіэәуЈ©Ј¬ҙЛНвЈ¬ҙ«КдНшВзБъН·і§ЙМ·й»рНЁРЕТаКЗ

5G КұҙъәЛРДКЬТжұкөДЦ®Т»ЎЈ

ОЮПЯНш№вПЛ№вАВРиЗуМбЙэ

5G ОЮПЯ»щХҫөДІҝКр·ҪКҪҪ«ІЙУГ C-RAN 4өДІҝКр·ҪКҪЈ¬№вПЛ№вАВІјЦГРиЗу·ЦОӘЗ°ҙ«НшВзәН»Шҙ«НшВзБҪёцІҝ·ЦЈ¬Б¬ҪУөгЦчТӘОӘ RRUЈЁЙдЖөАӯФ¶өҘФӘЈ©әН BBUЈЁ»щҙшҙҰАнөҘФӘЈ©Ц®јдөДБ¬ҪУЈ¬ТФј° BBU әН»гҫЫөгЦ®јдөДБ¬ҪУЎЈ

Ўш

5G ЧЫәПіРФШНшјЬ№№КҫТвНј

ЙкНтәкФҙ¶ФЗ°ҙ«НшВзІҝ·ЭУл»Шҙ«НшВзІҝ·ЦөД№жДЈҪшРРБЛІвЛгЈә

1ЎўЗ°ҙ«НшВзІҝ·ЦЈәФӨјЖГҝёцәкХҫЛщРи№вПЛ 2KMЈ¬ІЙУГ 48 Рҫ№вАВЈ¬»щХҫКэ 320 НтЈ»РЎХҫЛщРи№вПЛ 1kMЈ¬ІЙУГ 24 Рҫ№вАВЈ¬»щХҫКэ 640 НтЎЈН¬КұЈ¬Риід·ЦҝјВЗПЦУР»щХҫ№вПЛНшВзөДёҙУГВКЗйҝцЈ¬јЩЙиПЦУРәкХҫ№вПЛёҙУГВКОӘ 60%Ј¬ПЦУРРЎХҫ№вПЛёҙУГВКОӘ 20%ЎЈ

ҝЙөГЈәәкХҫЛщРи№вПЛОӘ320 Нт*2km*48*40%=1.2288 ТЪРҫ№«АпЈ»РЎХҫЛщРи№вПЛОӘ640 Нт*1kM*24*80%=1.2288 ТЪРҫ№«Ап

2Ўў»Шҙ«НшВзІҝ·ЦЈәC-RAN ІҝКр·ҪКҪПВЈ¬°ҙХХ 20 ёц»щХҫјҜЦРКХБІІвЛгЈ¬ІЙУГ 144 Рҫ№вАВ»Шҙ«Фј 3 №«АпҪУИл»гҫЫІгЈ¬°ҙХХ 70%ёҙУГјЖЛгЎЈ

ҝЙөГЈә»Шҙ«НшВзЛщРи№вПЛЈәЈЁ320+640)Нт/20*144 Рҫ*3*30%=0.62208 ТЪРҫ№«Ап

ЧЫЙПЈ¬З°ҙ«+»Шҙ«НшВзЧЬјЖЛщРи 3.08 ТЪРҫ№«АпЈ¬°ҙЖХНЁ№вАВјЫёсЖҪҫщ 130 ФӘГҝРҫ№«АпІвЛгЈ¬ФӨјЖЧЬН¶ЧКЈә3.08ТЪ*130ФӘ=400.4ТЪФӘ

Ўш

5G Ҫ«Аӯ¶Ҝ№вПЛ№вАВОЮПЯНшІаРиЗуЈ¬2020~2022ДкОӘН¶ЧКёЯ·еЖЪЈЁөҘО»ЈәТЪФӘЈ©

ЦөөГЧўТвөДКЗЈ¬5G МмПЯНЁөАҙу·щФцјУЈ¬ТФј°УҰУГіЎҫ°КэҫЭБчБҝөДұ¬·ўКҪФціӨЈ¬ЧчОӘ№вөзЧӘ»»»·ҪЪөДёЯЛЩ№вДЈҝйЙэј¶ЗчКЖИ·¶ЁЎЈЙкНтәкФҙГЗФӨјЖОЮПЯНш№вДЈҝйН¶ЧКі¬600ТЪФӘЈ¬ОӘ 4G КұҙъКэұ¶Ј¬КЗ

5G КұҙъөҜРФЧоҙуөДІъТөБҙ»·ҪЪЦ®Т»ЎЈ

НшВз№ж»®ФЛО¬іЙұҫ»щұҫУл4GіЦЖҪ

ҫЎ№Ь 5G НшВзјЬ№№ұИ 4G ТӘёҙФУөГ¶аЈ¬»щХҫЧЬКэФц¶аЈ¬ТөОсёҙФУ¶ИТІЛжЦ®МбёЯЈ¬ө«јҜЦР»ҜЎў

ЦЗДЬ»ҜЗчКЖГчПФЎЈТтҙЛ 5G КұҙъөДНшВз№ж»®әНФЛО¬іЙұҫҝЙДЬІ»»бУРҙу·щМбЙэЈ¬ФӨјЖУл 4G Кұҙъ»щұҫіЦЖҪЎЈ4GН¶ЧК№жДЈФјОӘ 1200 ТЪФӘЈ¬ТФФціӨ10%ІвЛгЈ¬

5G Н¶ЧК№жДЈФјОӘ 1300 ТЪФӘЎЈ

ЎшНшВз№ж»®ФЛО¬Н¶ЧК№жДЈ»щұҫУл 4G іЦЖҪЈЁөҘО»ЈәТЪФӘЈ©

НшВз№ж»®ФЛО¬ЧЬМе·ЦОӘБҪёцН¶ЧКҪЧ¶ОЎЈ

З°ЖЪОӘНшВз№ж»®ҪЧ¶ОЈ¬Н¶ЧКҙ°ҝЪОӘ 2019 әН 2020 ДкЈ»әуЖЪОӘНшВзФЛО¬ҪЧ¶ОЈ¬Н¶ЧКҙ°ҝЪЦчТӘОӘ 2022~2025 ДкЎЈФӨјЖЧЬН¶ЧК№жДЈОӘ 1300 ТЪФӘЈ¬ЦШөг№ШЧўЦР№ъНЁРЕ·юОсЈЁёЫ№ЙЈ©ЎўҪЬИьҝЖјјЎўИХәЈНЁС¶ЎўТЛНЁКАјНЎў»ӘРЗҙҙТөЎўЧЭәбНЁРЕЎЈ

ТЖ¶ҜМмПЯРВКұҙъ

5G Кұҙъ

ТЖ¶Ҝ»ҘБӘНшј°

ОпБӘНшБ¬ҪУКэҪ«СёЛЩФціӨЈ¬НЖ¶ҜҝЙҙ©ҙчЙиұёЎўЧФ¶ҜјЭК»ЖыіөөИҙҙРВЙэј¶ЎЈЖдMassive MIMO јјКхөДУҰУГЖХј°ОӘ

КЦ»ъМмПЯРРТөҙшАҙҝмЛЩФцБҝөД

КРіЎ»ъ»бЎЈ

Ўш

КЦ»ъМмПЯөҘ»ъУГБҝУРНыҝмЛЩМбЙэ

іэ»щХҫІаМмПЯКэБҝҙу·щ¶ИФцјУЈ¬

ТЖ¶ҜЦХ¶ЛІЙУГ 8 ёщ»т 16 ёщМмПЯ»тҪ«іЙОӘұкЕдЈ¬УРКұЙхЦБҝЙДЬІЙУГёь¶аЈ¬ұИПЦУРЦчБч»щУЪMIMO 2ЎБ2 јјКхөДМмПЯЕдЦГФцјУКэұ¶Ј¬МмПЯРРТөјҙҪ«УӯАҙҝмЛЩФціӨҪЧ¶ОЎЈ

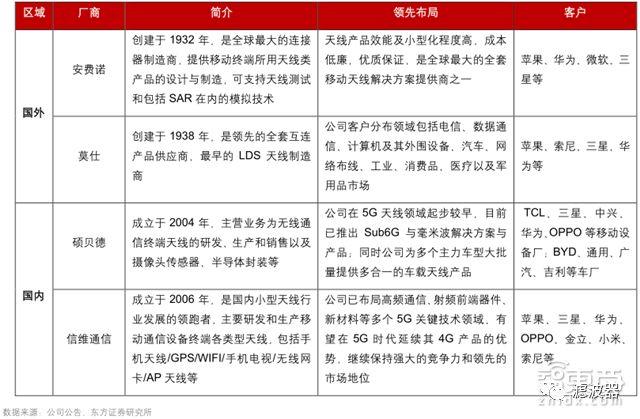

Ўш№ъДЪНвЦчТӘ

ТЖ¶ҜЦХ¶ЛМмПЯі§ЙМ

ДҝЗ°ТФ°І·СЕөЎўMolex өИОӘЦчөДЕ·ГАі§ЙМИФИ»ХјҫЭИ«Зт

ТЖ¶ҜЦХ¶ЛМмПЯ

КРіЎЦчТӘ·Э¶оЈ¬№ъДЪФтЦчТӘКЗРЕО¬НЁРЕЎўЛ¶ұҙөВХјҫЭБмПИөШО»Ј¬ЖдЦчТӘФӯТтКЗ№ъНві§ЙМҪшИлҪПФзЈ¬РОіЙТ»¶ЁјјКхұЪАЭәНҝН»§УЕКЖЈ¬ЧЫәПКөБҰРЫәсЈ¬ҫЯУРәЬЗҝөДПИИлУЕКЖЎЈ

ЦЗ¶«ОчИПОӘЈ¬

5GЧчОӘ

РЕПўІъТөұдёпөДәЛРД»щҙЎЦ®Т»Ј¬ХҪВФТвТеЦШҙ󣬻сХюІЯІгЎўІъТөІгөДЦШөг№ШЧўЎЈЛжЧЕ3GPPұкЧјТФј°ЖөЖЧ№ж»®өДЦрІҪНкіЙ Ј¬ФЛУӘЙМЎўЙиұёЙПЎўРҫЖ¬ЙМЎўЦХ¶ЛЙПҫщРоКЖҙэ·ўЈ¬ХщИЎ19ДкҙпөҪФӨЙМУГЈ¬2020ДкХэКҪЙМУГЎЈ