01

ХӘТӘ

СЗВнС·ЈЁNASDAQЈәAMZNЈ©КЗКАҪзЙПЧоҙуөДөзЧУЙМОс№«ЛҫЈ¬ІўјМРш№№ҪЁЖдPrimeЙъМ¬ПөНіЎЈ

ЖдФЖјЖЛгТөОсAWSКЗКРіЎБмөјХЯЈ¬ІўјМРшҝмЛЩФціӨЈ¬Н¬КұНЖ¶ҜБЛСЗВнС·өДҙуІҝ·ЦАыИуЎЈ

ФЪЧ«РҙұҫОДКұЈ¬СЗВнС·№ЙЖұөДјЫЦөұ»СПЦШөН№АЈ¬Жд№ЙјЫУл2018ДкөДЛ®ЖҪПаЛЖЎЈ

СЗВнС·КЗИ«ЗтЧоҙуөДөзЧУЙМОс№«ЛҫЈ¬ТІКЗФЖјЖЛг»щҙЎЙиК©өДКРіЎБмөјХЯЎЈЧоҪьјёДкАҙСЗВнС·КЬТж·ЛЗіЈ¬ТтОӘКөМеБгКЫұ»№ШұХЈ¬ИЛГЗұрОЮСЎФсЈ¬Ц»ДЬФЪНшЙП№әОпЎЈ

ҙУ2020ДкөД89ГАФӘөНөгөҪ2021Дк11ФВөД183ГАФӘёЯөгЈ¬№ЙјЫ·ӯБЛТ»ұ¶¶аЎЈИ»¶шЈ¬ҙУДЗКұЖрЈ¬ёГ№ЙТСҫӯ·ЕЖъБЛЛщУРөДКХТжЈ¬ПЦФЪөДҪ»ТЧјЫёсОӘГҝ№ЙФј90ГАФӘЎЈХвКЗТ»ёц Ў°»ДГэ ЎұөДјЫёсЈ¬ТтОӘХвУл2018ДкөД№ЙјЫПаН¬ЎЈ

¶шСЗВнС·өДПъКЫ¶оФЪ№эИҘ12ёцФВАпҙУ2018ДкөД2330ТЪГАФӘФціӨБЛТ»ұ¶¶аЦБ5020ТЪГАФӘЎЈФЪХвЖӘОДХВЦРЈ¬ОТҪ«¶ФСЗВнС·өДІЖОсЧҙҝцәН№АЦөҪшРР·ЦОцЈ¬Н¬Кұ»№Ҫ«МЦВЫЖдРВИОCEOЎЈ

Data by YCharts

02

РВИОCEO--°ІөП-јЦОчЈЁAndy JassyЈ©

ОТКХөҪБЛәЬ¶а№ШУЪ°ІөП-јЦОчіЙОӘКЧПҜЦҙРР№ЩКЗ·с»бУ°П칫ЛҫөДОҙАҙөДОКМвЈ¬ТтОӘЛьІ»ФЩКЗ Ў°ҙҙКјИЛБмөјөДЎұЈ¬ХвКЗОТН¶ЧКұкЧјөДТ»ёц№ШјьІҝ·ЦЎЈ

ТФПВКЗОТГЗДҝЗ°ЦӘөАөДЗйҝцЈ¬2021Дк7ФВЈ¬ҙҙКјИЛҪЬ·тЎӨұҙЧфЛ№Р¶ИОКЧПҜЦҙРР№ЩЈ¬°ІөП-јЦОчҪУИОЧоёЯЦ°О»ЎЈФЪЧоҪьЈЁ2022Дк11ФВЈ©ЕҰФјКұұЁ»о¶ҜөДІЙ·ГЦРЈ¬°ІөП-јЦОчҪІКцБЛЧӘРНөД№ККВЎЈөұҪЬ·тЎӨұҙЧфЛ№НЁЦӘЛыПЈНыЛыөЈИОЧоёЯЦ°О»КұЈ¬°ІөП-јЦОчПФИ»ёРөҪ Ў°ХрҫӘЎұЎЈ

ЛыГ»УРЦұҪУҪУКЬХвёцЦ°О»Ј¬¶шКЗПИ УлЛыөДЖЮЧУМЦВЫЎЈХвҝЙДЬКЗОТСЫЦРөДөЪТ»ёцәмЖмЈ¬ТтОӘҫЎ№ЬОТАнҪвИЛГЗөДЖЮЧУИ·Кө¶ФЛыГЗөДЙъ»оУРЦШҙуУ°ПмЈ¬ө«ЛыІўІ»ҝКНыХвёцҪЗЙ«өДКВКөУРөгБоИЛөЈУЗЎЈ

И»¶шЈ¬°ІөП-јЦОчИ·КөУРәЬ¶а»эј«ТтЛШЈ¬КЧПИЈ¬ЛыФзФЪ1997ДкҫНјУИлБЛСЗВнС·Ј¬ФЪ1994ДкСЗВнС·іЙБўәуөД¶М¶МјёДкАпЎЈ°ІөП-јЦОчКЗТФ№ю·рҙуС§MBAұПТөЙъөДЙн·ЭјУИлөДЎЈИ»¶шЈ¬°ІөП-јЦОчөДЦчТӘіЙҫНКЗЈ¬2003ДкЈ¬ЛыәНҪЬ·тЎӨұҙЧфЛ№МбіцБЛСЗВнС·НшВз·юОс[AWS]өДПл·ЁЈ¬ёГ·юОсУЪ2006ДкНЖіцЎЈ

°ІөП-јЦОчБмөјБЛөЪТ»ёцҪцУР57ИЛөДНЕ¶УЈ¬ІўҪ«ёГТөОс·ўХ№іЙОӘ600ТЪГАФӘөДҫЮОЮ°ФЈ¬јҙК№ФЪҪсМмТІКЗСЗВнС·өДЦчТӘАыИуЗэ¶ҜБҰЈЁОТҪ«ФЪәуГжПкПёМЦВЫЈ©ЎЈТтҙЛЈ¬ҫНҫӯСйәНЧКАъ¶шСФЈ¬әЬДС»іТЙ°ІөП-јЦОчФЪСЗВнС·өДіЙ№ҰЦР·ў»УБЛЦШТӘЧчУГЎЈ

ФЪОТҝҙАҙЈ¬ЛыГ»УРҪЬ·тЎӨұҙЧфЛ№ДЗСщөДчИБҰәН№«ҝӘСЭҪІөДЛШЦКЈ¬ө«ЛыФЪ№«ЛҫАпИФИ»әЬКЬЧрЦШЎЈТтҙЛЈ¬ЧЬөДАҙЛөЈ¬ОТИПОӘҪЬ·тЎӨұҙЧфЛ№ Ў°ёьКӨТ»іпЎұЈ¬ОТёьФёТвУЙЛыАҙөЈИОКЧПҜЦҙРР№ЩЎЈИ»¶шЈ¬јЦОчТІІ»К§ОӘТ»ЦЦСЎФсЎЈ

ОТөДОКМвКЗСЗВнС·ДҝЗ°ХэФЪҫӯАъЖдЧоҫЯМфХҪРФөДКұЖЪЦ®Т»Ј¬ҫЎ№Ь°ІөП-јЦОчҝҙЖрАҙКЗёц Ў°әГИЛЎұЎЈОТІ»И·¶ЁЛыКЗ·сУРПсҪЬ·тЎӨұҙЧфЛ№ДЗСщјӨАш№«ЛҫөДЗРЙнДЬБҰЎЈДҝЗ°өДТ»ёц»эј«ТтЛШКЗҪЬ·тЎӨұҙЧфЛ№ИФИ»КЗЦҙРРЦчПҜЈ¬ІўјёәхГҝЦЬУл°ІөП-јЦОчҪ»МёЈ¬ХвКЗТ»ёц»эј«өДјЈПуЈ¬ТтОӘУРҪЬ·тЎӨұҙЧфЛ№ХвСщөДөјКҰКЗ·ЗіЈәГөДЎЈ

03

өЪИэјҫ¶ИІЖОсЧҙҝц

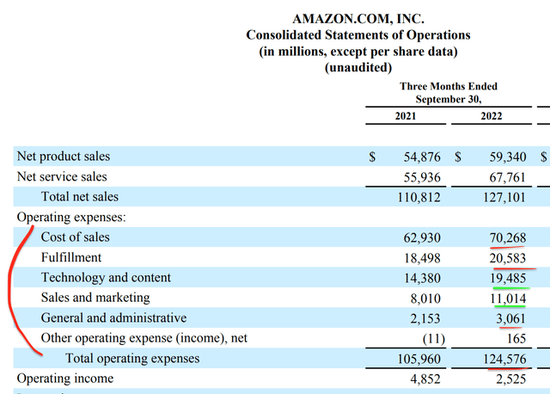

СЗВнС·ұЁёжБЛ2022ДкөЪИэјҫ¶ИөДІ»ОВІ»»рөДІЖОсТөјЁЎЈҫ»ПъКЫ¶оОӘ1.271ТЪГАФӘЈ¬Н¬ұИФціӨ15%Ј¬ө«ұИ·ЦОцКҰөДТ»ЦВФӨЖЪөН3.7ТЪГАФӘЎЈёГ№«ЛҫГжБЩЧЕНв»г»гВКІ»АыөДЧиБҰЈ¬ТтОӘЗҝКЖГАФӘөјЦВ№ъјККХИлПВҪө5%ЦБ277ТЪГАФӘЎЈФЪ№М¶Ё»хұТ»щҙЎЙПЈ¬№ъјКПъКЫ¶оН¬ұИОИҪЎФціӨ12%Ј¬ҫ»ПъКЫ¶оН¬ұИФціӨ19%ЎЈ

Net Sales ЈЁQ3 Ў®22 reportЈ©

°ҙөШЗш»®·ЦЈ¬ұұГАИФИ»КЗСЗВнС·ЧоЗҝҙуөДКРіЎЈ¬№ұПЧБЛФј61%өДКХИлЈ¬Н¬ұИФціӨ20%Ј¬ҙпөҪ788ТЪГАФӘЎЈ¶ФұұГАөДЖ«°®КөјКЙПКЗТ»ёц»эј«өДРЕәЕЈ¬ФӯТтУРәЬ¶аЈ¬ҙУөШФөХюЦОөДІЁ¶ҜөҪ»гВК·зПХЎЈ

СЗВнС·ТСҫӯҪЁБўБЛТ»ёцЕУҙуөДөЪИэ·ҪВфјТЙъМ¬ПөНіЈ¬ХвР©ВфјТНЖ¶ҜБЛёГЖҪМЁЙППъКЫөДЧЬё¶·СөҘО»өД58%ЎЈХвКЗТ»ёцРиТӘЧўТвөД№ШјьөгЈ¬ТтОӘјҙК№ФЪҫӯјГА§ДСКұЖЪЈ¬ХвР©ВфјТИФИ»»бФЪЖҪМЁЙП»оФҫЈ¬ІўЧјұёФЪҫӯјГМхјюёДЙЖКұМṩёь¶аөДЙМЖ·ЎЈ

СЗВнС·PrimeТІјМРшОӘҝН»§Мṩёь¶ајЫЦөЎЈХвР©әГҙҰ°ьАЁГв·СЎўҝмЛЩЛН»хЈ¬PrimeФД¶БәНЗбБҝј¶өДPrimeТфАЦ°жұҫЎЈСЗВнС·PrimeКУЖөҝҙЖрАҙКЗФціӨөДЦчТӘ¶ҜБҰЈ¬ТтОӘёГ№«ЛҫФЪДЪИЭ·ҪГжН¶ИлБЛҙуБҝЧКҪрЎЈЖдЖмҪўФӯҙҙҫзјҜЎ¶Цё»·НхЎ·ФЪНЖіцөұМмҫНУР2500Нт№ЫЦЪЈ¬БоИЛХрҫӘЎЈ

ө«ёьЦШТӘөДКЗЈ¬ёГҫзІъЙъөДPrimeЧўІбИЛКэұИЖдЛыСЗВнС·Фӯҙҙҫз¶ј¶аЎЈХвКЗТ»ёц»эј«өДјЈПуЈ¬ө«ОТІ»ПЈНыҝҙөҪСЗВнС·ЧЯЙП Ў°ДЪИЭЕЬІҪ»ъЎұЈ¬»щұҫЙППсДО·ЙЈЁNASDAQЈәNFLXЈ©Т»СщПЭИлТ»ёцСӯ»·ЎЈОТёцИЛёьФёТвҝҙөҪЛыГЗКЪИЁДЪИЭ»тКХ№әТ»ёцөзКУ№ӨЧчКТ/Ж·ЕЖАҙҙҰАнХвІҝ·ЦТөОсЎЈ

Jeff Bezos on Twitter promoting Lord of the Rings ЈЁTwitterЈ©

04

ЗҝҙуөДФЖТөОс

ФЖТСҫӯіЙОӘТ»ёцБчРРөДБчРРУпЈ¬ө«ОТёцИЛИПОӘҙу¶аКэИЛКөјКЙПІўІ»БЛҪвКІГҙКЗФЖЈ¬ЛщТФХвАпКЗОТөДјт»ҜҪвКНЈ¬ТФ°пЦъДгГЗҪвҫцЎЈФЖ»щұҫЙПКЗЦёУЙФЖ№©УҰЙМУөУР»тЧвБЮөДКэҫЭЦРРДөДЧгјЈЈ¬АэИзұҫ°ёАэЦРөДСЗВнС·НшВз·юОс[AWS]ЎЈХвёцПл·Ё»щұҫЙПКЗМṩ Ў°јЖЛгЧчОӘТ»ЦЦ·юОсЎұЎЈ

ҙ«НіЙПЈ¬ҙуРНЧйЦҜУРТ»ёцұҫөШКэҫЭЦРРД»т·юОсЖч»ъ·ҝЈ¬УГАҙИЭДЙЖдЛщУРөД Ў°јЖЛг ЎұәН Ў°ҙжҙў Ўұ№ҰДЬЎЈҙУНР№Ь№«ЛҫНшХҫөД·юОсЖчЈ¬өҪКэҫЭҝвәНУҰУГіМРтЎЈИ»¶шЈ¬ХвЦЦДЈКҪөДОКМвКЗЛьөДҝЙА©Х№РФІ»ЗҝЈ¬¶шЗТ»№РиТӘ¶ЁЖЪО¬»ӨЎЈ

ТтҙЛЈ¬НЁ№э Ў°КэЧЦ»ҜЧӘРН ЎұөҪФЖ¶ЛЈ¬№«ЛҫҝЙТФУРР§өШНЁ№э°ҙК№УГё¶·СөДПы·СДЈКҪЈ¬АыУГОЮПЮөДҝЙА©Х№РФЎЈХвК№өГҙуРНЖуТөІ»РиТӘҝјВЗХвёцОКМвЈ¬ТтОӘИз№ыЛыГЗөДТөОсУРІ»Н¬өДРиЗуЈ¬ЛыГЗҝЙТФМбёЯТөОсјЁР§Ј¬ЧоЦХіӨЖЪҪЪКЎіЙұҫЎЈ

СЗВнС·НшВз·юОсТІФЪЖдЖҪМЁЙПҪЁБўБЛТ»ёцҫЮҙуөДІъЖ·ЧйәПЎЈХв°ьАЁ»ъЖчС§П°ЎўИЛ№ӨЦЗДЬЈ¬ЙхЦБОАРЗНЁРЕ·юОсЎЈ

AWS Services ЈЁAWsЈ©

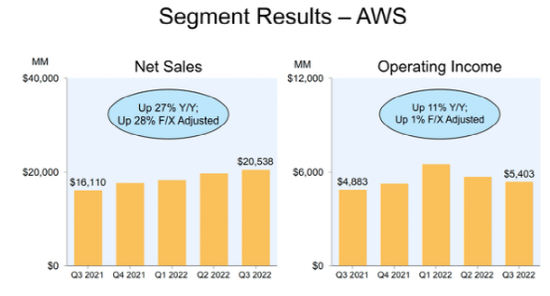

AWSАъАҙКЗСЗВнС·ТөОсЦРФціӨЧоҝмөДІҝ·ЦЈ¬ЛьјМРшұнПЦЗҝҫўЎЈФЪ2022ДкөЪИэјҫ¶ИЈ¬ёГ№«ЛҫұЁёжБЛ205ТЪГАФӘөДКХИлЈ¬Н¬ұИОИҪЎФціӨБЛ28%ЎЈёГ№«Лҫ»№ұЁёжБЛ820ТЪГАФӘөДДк»ҜКХИлФЛРРВКЈ¬ХвКЗБоИЛХрҫӘөДЎЈAWSјМРшНЖ¶ҜЗҝҫўөДАыИуЈ¬ҙҙФмБЛ54ТЪГАФӘөДУӘТөКХИлЈ¬Н¬ұИФціӨБЛ11%ЎЈ

AWS ЈЁQ3 Ў®22 reportЈ©

05

УҜАыДЬБҰәНЦ§іц

СЗВнС·ұЁёжөДҫ»КХИлПВҪөБЛ48%Ј¬ҙУ21ДкөЪИэјҫ¶ИөД49ТЪГАФӘПВҪөөҪ22ДкөЪИэјҫ¶ИөД25ТЪГАФӘЎЈХвКЗУЙУЪФЛУӘ·СУГФцјУБЛ17%Ј¬ЙПЙэөҪ1246ТЪГАФӘЎЈ

ХвКЗУЙТ»ПөБРНЁ»хЕтХНТтЛШҪшТ»ІҪФміЙөДЈ¬ИзёьёЯөДКҜУНјЫёсЎўФЛ·СәНАН¶ҜБҰіЙұҫЎЈХвөјЦВВДРРіЙұҫН¬ұИФціӨ11%Ј¬ҙпөҪ206ТЪГАФӘЎЈСЗВнС·өДөзЧУЙМОсТөОсФЪҪфХЕөДАыИуВКПВФЛРРЈ¬ТтОӘёГ№«ЛҫФЪТ»ёцБјРФСӯ»·ЦР°СҙуБҝөДАыТж»ШАЎёшҝН»§ЎЈ

И»¶шЈ¬өұіЙұҫЙПЙэКұЈ¬ЖуТө»бёРөҪНҙҝаЎЈТ»ёц»эј«өД·ҪГжКЗ№ЬАнІгХэЧЁЧўУЪҪвҫцХвёцОКМвЈ¬ІўРыІјБЛТ»ПөБРҪЪФјіЙұҫөДҫЩҙлЈ¬ФӨјЖҪ«ҪЪКЎФј10ТЪГАФӘЎЈ

Amazon Expenses ЈЁQ3 Ў®22 reportЈ©

ПъКЫәНУӘПъ·СУГТІҙу·щФцјУБЛ37%Ј¬ҙпөҪ110ТЪГАФӘЎЈОТ»іТЙХвЦчТӘКЗУЙУЪРВІъЖ·өДНЖіцЈ¬PrimeКУЖөПөБРөИЎЈПъКЫәНУӘПъФЪҙу¶аКэЗйҝцПВКЗҝЙЧФУЙЦ§ЕдөД·СУГЈ¬ТтҙЛОТИПОӘХвІ»»бКЗТ»ёцҙуОКМвЈ¬јЩЙиёГ№«ЛҫіӨЖЪІъЙъ»эј«өДROASЈЁ№гёжЦ§іц»ШұЁЈ©ЎЈ

јјКхәНДЪИЭЦ§іцН¬ұИҙу·щФціӨ45%Ј¬ҙпөҪ195ТЪГАФӘЎЈХвКЗУЙPrime VideoДЪИЭЎўAWSІъЖ·Н¶ЧКТФј°өП°ЭAWSөШЗшөИРВөШЗшөДНЖіцЛщНЖ¶ҜөДЎЈјЩЙ蹫ЛҫіӨЖЪІъЙъ»ШұЁЈ¬¶ФХвР©ТтЛШөДН¶ЧКІ»Т»¶ЁКЗ Ў°»өКВЎұЎЈ

СЗВнС·УРТ»ёцЗҝҙуөДЧКІъёәХ®ұнЈ¬УР586ТЪГАФӘөДПЦҪрәН¶МЖЪН¶ЧКЎЈёГ№«ЛҫИ·КөУР1640ТЪГАФӘөДёЯ¶оХ®ОсЈ¬ө«ЖдЦР Ў°Ц»УР Ўұ45ТЪГАФӘКЗБч¶ҜХ®ОсЈ¬ФЪОҙАҙБҪДкДЪөҪЖЪЈ¬ТтҙЛКЗҝЙҝШөДЎЈ

06

№АЦө

ОТТСҪ«СЗВнС·өДІЖОсКэҫЭКдИлОТөДПЦҪрБчМщПЦЈЁЎ°DCFЎұЈ©ДЈРНЎЈОТФӨІвФЪОҙАҙ1ЦБ5ДкДЪЈ¬ДкКХИлФціӨ10%ЎЈҝјВЗөҪЦ®З°15%ТФЙПөДФціӨВКЈ¬ХвКЗПаөұұЈКШөДЎЈОТФӨјЖФЖјЖЛгТөОсҪ«јМРшҝмЛЩФціӨЈ¬ЛжЧЕПы·СХЯРиЗуөДёДЙЖЈ¬СЗВнС·өДКРіЎөШО»ТІҪ«»ЦёҙЎЈ

Amazon Stock valuation 1 ЈЁcreated by author Ben at Motivation 2 investЈ©

ОТ»№Ҫ«СЗВнС·өДСР·ў·СУГЧКұҫ»ҜЈ¬Ҫ«ХвР©·СУГЧӘТЖөҪЧКІъёәХ®ұнЙПЈ¬МбёЯБЛҫ»КХИлЎЈФЪОҙАҙ8ДкАпЈ¬ОТФӨІвЖдУӘТөАыИуВКҪ«ФцјУ1%ЎЈХвКЗПаөұұЈКШөДЈ¬ТтОӘФціӨҝЙДЬәЬИЭТЧі¬№э5%Ј¬ТтОӘёГ№«ЛҫХэФЪЦҙРРТ»ПөБРөДіЙұҫҪЪФјјЖ»®ЎЈ

ҙЛНвЈ¬ОТФӨјЖЛжЧЕГАБӘҙўөДјУПўЈ¬НЁ»хЕтХНөДУ°Пм»бЛжЧЕКұјдөДНЖТЖ¶шјхЙЩЎЈ

Amazon stock valuation 2 ЈЁcreated by author Ben at Motivation 2 InvestЈ©

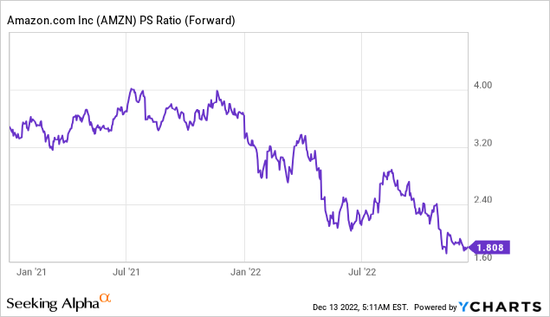

јшУЪХвР©ІЖОсКэҫЭәНФӨІвЈ¬ОТөГөҪөД№«ЖҪјЫЦөКЗГҝ№Й184ГАФӘЎЈФЪЧ«РҙұҫОДКұЈ¬СЗВнС·№ЙЖұөДҪ»ТЧјЫёсОӘГҝ№Й89ГАФӘЈ¬ТтҙЛұ»өН№АБЛ52%ЎЈ

СЗВнС·өДјЫёсУлПъКЫұИВКОӘ1.8Ј¬ұИЖд5ДкөДЖҪҫщЛ®ЖҪұгТЛ51%ЎЈ

Data by YCharts

07

·зПХ

ЛҘНЛ/ёЯНЁХН»·ҫі

УЙУЪёЯНЁХНәНАыВКЙПЙэөД»·ҫіЈ¬Рн¶а·ЦОцјТФӨІв2023ДкҪ«іцПЦҫӯјГЛҘНЛЎЈХвТвО¶ЧЕСЗВнС·ҝЙДЬ»бјМРшҝмЛЩөДіЙұҫС№БҰЈ¬Пы·СХЯРиЗуҝЙДЬ»бјхИхЎЈ

08

ҪбВЫ

СЗВнС·КЗТ»јТҪЬіцөД№«ЛҫЈ¬ҝЙТФЛөКЗУРК·ТФАҙЧоО°ҙуөДЖуТөЦ®Т»ЎЈЖд»К№ЪЙПөДГчЦйКЗAWSЈ¬ТтОӘХвКЗТөОсЦРҝмЛЩФціӨЎўёЯАыИуөДІҝ·ЦЎЈ

ө«КЗЈ¬ёГ№«ЛҫФЪЖдВДРРЦРРДәНіЙұҫҪб№№·ҪГжИ·КөҙжФЪОКМвЈ¬И»¶шҙУіӨФ¶ҪЗ¶ИАҙҝҙЈ¬СЗВнС·ТАИ»КЗТ»ёцІ»ҙнөДН¶ЧК¶ФПуЎЈ