КұёфБщДкЈ¬АЧҫьУЦТ»ҙОХҫФЪБЛРЎГЧөДЎ°өН№ИЎұЙПЎЈ

2022ДкҙәҪЪәуөДөЪТ»ёц№ЬАнІг»бТйЙПЈ¬Гж¶ФТ»ЦЪёЯ№ЬЈ¬АЧҫьҪ«ёЯ¶Л»ҜХҪВФРОИЭОӘЎ°РЎГЧ·ўХ№өДЙъЛАЦ®ХҪЎұЎЈ

ОЮ¶АУРЕјЈ¬З°Т»ДкөДРЎГЧҙәјҫРВЖ··ўІј»бЙПЈ¬ФЪСЫә¬ИИАбә°іцЈәЎ°ФёТвСәЙПИЛЙъЛщУРөДХҪјЁәНЙщУюЈ¬ОӘРЎГЧЖыіө¶шХҪЎұөДН¬КұЈ¬МШТв·ЕБЛТ»ХЕ2016ДкРЎГЧКЦ»ъөДКДКҰҙу»бХХЈ¬ЙПГжЎ°РОКЖСПҫюЎұЛДёцҙуЧЦЈ¬ҙҘДҝҫӘРДЎЈ

Ҫ№ЧЖәНЖИЗРөДұіәуЈ¬КЗіЦРш¶с»ҜөДКЦ»ъТөОсРОКЖЈ¬КЗ¶ПСВКҪПВ»¬өДТөјЁФцЛЩЎЈ

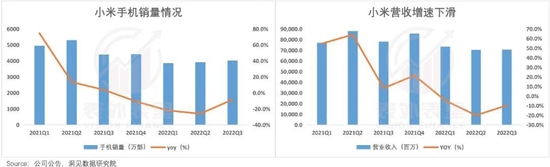

ИзПВНјЈ¬2021Q2ҝӘКјЈ¬РЎГЧөДКЦ»ъПъБҝФцЛЩәНУӘКХФцЛЩЈ¬Л«Л«іЦРшПВ»¬Ј¬ІўПајМіКПЦёәФціӨЎЈ

ХвСщөДұнПЦЈ¬өұИ»ҝЙТФЎ°ЛҰ№шЎұҫӯјГҙу»·ҫіЈ¬ө«ТІУРІъТөәН№«ЛҫІгГжТтЛШЎЈ

ЖдКөЈ¬АаЛЖөД·ўХ№ОКМвЈ¬2016ДкҫНФшЙПСЭ№эЎӘЎӘұЛКұТэЖр№ъјКН¶ЧКҙуАРЧ·ЕхөДРЎГЧЈ¬ФвУцөұЖЪКЦ»ъПъБҝІ»Фц·ҙјхөДСПҫюЗйҝцЈәН¬ұИЙПТ»ДкјхЙЩ1000¶аНтМЁЎЈ

ДЗКЗРЎГЧөДөЪТ»ёц№ИөЧЈ¬ҫҝЖдФӯТтФЪУЪРРТө№©УҰБҙ¶ЛҫЦПЮМхјю·ўЙъёДұдЎЈ

ЛжЧЕЦЗДЬКЦ»ъҝмЛЩ·ўХ№Ј¬№©УҰЙМ»°УпИЁФҪАҙФҪҙуЈ¬ұИИзТӘЗуКЦ»ъЖуТөөДФӨІвПВөҘБҝКұјдЈ¬ҙУМбЗ°БҪИэёцФВЈ¬өчХыөҪМбЗ°Т»ДкЙхЦБёьіӨЈ¬ХвИГКЦ»ъі§ЙМ№©ёшСПЦШіРС№ЎЈ

ҫЩАэАҙЛөЈ¬ТФЗ°РЎГЧЧЬІГБЦұуҫӯіЈҝҝУлИэРЗЖБД»№©УҰёәФрИЛәИҫЖЎўАӯҪьәхЈ¬іЙ№ҰјУөҘЈ¬ө«әуГжЦ»КЗЦч№Ь»тёЯ№ЬИҘЈ¬НщНщТӘІ»өҪ»хЎЈауУЪҙЛЈ¬өҪ2016ДкЈ¬РЎГЧҪцЙП°лДкҫНУРИэёцФВҙҰУЪИұ»хЧҙМ¬ЎЈ

РОКЖСПҫюПВЈ¬АЧҫьЗЧЧФіцАҙҪУ№Ь№©УҰБҙЈ¬ҫӯіЈіцІоИҘНвөШ°Э·Г№©УҰЙМЈ¬ФЪХҪВФёЯ¶ИЙПёъәЛРД№©УҰЙМҙпіЙЎ°ёьёЯј¶ұрЎұөДТ»ЦВЎЈ

УлҙЛН¬КұЈ¬ЗюөА·ҪГжТІФЪІ№ҝОЈәФЪИ«№ъҝӘЙиБЛјё°ЩјТРЎГЧЦ®јТПЯПВөкЈ¬ҝӘЖфБЛРВБгКЫДЈКҪЎЈ

ҫНХвСщЈ¬ФЪАЧҫьҙшБмПВЈ¬РЎГЧ°ҫ№эБЛұ»УЯВЫЎўН¬РРҝҙЛҘөД2016ДкЈ¬ФЪ2017ДкКөПЦБЛДжЧӘЎЈ

ИзҪсЈ¬РЎГЧФЩҙОЧЯөҪБЛРьСВұЯЙПЎЈ

ДЗГҙЈ¬ХвТ»ВЦАпАЧҫьУлРВНЕ¶УКЗ·сДЬФЩҙОБҰНмҝсАҪДШЈҝұҫОДҪ«ҙУЖдГӘ¶ЁөДёЯ¶Л»ҜЎўЗюөАәНФміөИэёцІгГжЈ¬Йо¶ИІрҪвЖдұЯјКёДЙЖөДЗйҝцЎЈ

ПЦКөТэБҰөДФлТфЈ¬ҫц¶ЁРРТөёЯ¶Л»ҜДщҳ„өДИНРФ

ҪьБҪДкЈ¬КЦ»ъРРТөТ»ёцөдРНөДПЦПуКЗЈ¬јёҙуі§ЙМХЖ¶жХЯЖөЖөФЪ№«ҝӘЗюөА·ўұнЎ°Ж»№ыPKВЫЎұЎЈ

ИЩТ«CEOХФГчФЪИЩТ«50·ўІј»бЙПЗҝөчЈәёЯ¶ЛКРіЎКЗИЩТ«ОҙАҙҝП¶ЁТӘН»ЖЖөДКРіЎЈ¬ИЩТ«ФЪЦР№ъЧоәЛРДөДҫәХщ¶ФКЦҫНКЗЖ»№ыЎЈ

vivoёЯ№ЬН¬ЖЪГж¶ФКэК®јТГҪМеЛөөАЈәПаРЕОҙАҙФЪёЯ¶ЛКРіЎЈ¬ДЬУлЖ»№ыУР¶Фҝ№өДДЬБҰЎЈ

АЧҫьФЪ2022ДкДкіхёЯІг»бТйЙПёьКЗіміщВъЦҫЈәРЎГЧКЦ»ъәНМеСйТӘИ«Гж¶ФұкiPhoneЈ¬3ДкДЪДГПВ№ъІъёЯ¶ЛКЦ»ъКРіЎ·Э¶оөЪТ»ЎЈ

¶шХвТ»ВЯјӯөДұіәуЈ¬әН»·ҫіөДұд»ҜУР№ШЎЈ

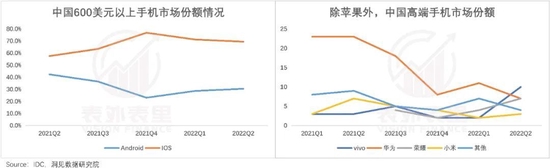

ҫЯМеАнҪвЖрАҙҫНКЗЈ¬Т»·ҪГжЈ¬КЦ»ъРРТөҙУФцБҝКРіЎЧӘПтҙжБҝКРіЎЈ¬ПаұИЦРөН¶ЛКРіЎЈ¬ЙРҙҰХжҝХөДёЯ¶ЛКРіЎЈ¬ёьУРЎ°ШЛЙұЎұјЫЦөЈ»

БнТ»·ҪГжЈ¬5G»»»ъЦЬЖЪЦрҪҘјы¶ҘЈ¬ёщҫЭ4GЦЬЖЪҫӯСйЈ¬јјКхөьҙъөҪәуЖЪЈ¬Пы·СХЯ»бёьЧ·ЕхІоТм»ҜЎўёЯ¶Л»ҜІъЖ·ЎЈ

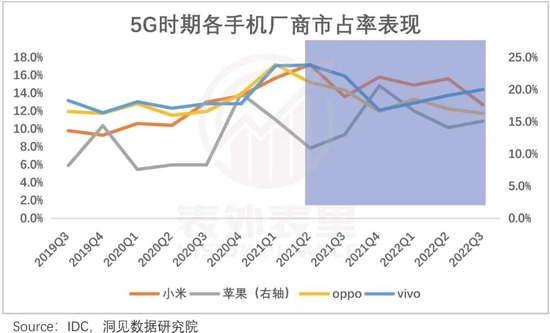

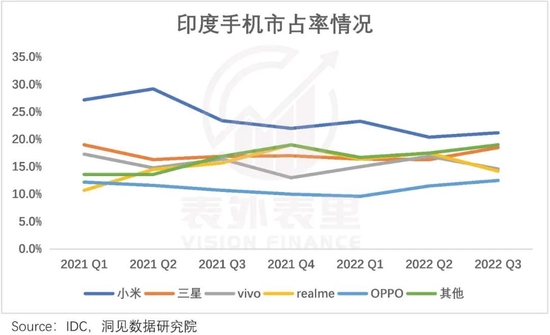

ХвФЪКэҫЭЙПТСУРУЎЦӨЎЈҝЙТФҝҙөҪЈ¬2021Q2Ц®әуЈ¬РЎГЧЎўoppoЎўvivoөИҙуЦЪЖ·ЕЖЈ¬КРХјВКіЦРшПВ»¬ЎЈУлЦ®Па·ҙЈ¬Ж»№ыКРХјВКіЦРшЙПЙэЎЈ

ө«ҫНөұЗ°өД·ҙАЎҝҙЈ¬ЖИЗРРФәНҫцРДФЪР§№ыЧӘ»ҜЙПУРПЮЎЈ

ИзПВНјЈ¬2021Q2-2022Q2Ј¬Хыёц°ІЧҝХуУӘөДЦР№ъёЯ¶ЛКРіЎ·Э¶оЈ¬І»Йэ·ҙҪөЈ¬Г»ДЬәі¶ҜЖ»№ы·ЦәБЎЈҫЯМеөҪЖуТөёцМеЈ¬ҪьәхИ«ҫьёІГ»ЈЁөұИ»Ј¬»ӘОӘКЬөҪТ»¶ЁөДЦЖІГУ°ПмЈ©ЎЈ

ДЗГҙЈ¬ОӘКІГҙ»бХвСщДШЈҝРЎГЧёЯ¶Л»ҜөДЧӘ»ъУЦФЪДДАпДШЈҝІ»·БҙУөЧІгјЬ№№іц·ўЈ¬АҙҫЯМеҝҙҝҙЎЈ

ЛщОҪёЯ¶Л»ҜЈ¬Лө°ЧБЛҫНКЗМбёЯЧФјәөДЖ·ЕЖТзјЫЎЈ¶ш°ҙХХЎ°Ж·ЕЖјЖ·Ц°еЎұАнВЫЈ¬ТӘМбЙэТзјЫіМ¶ИЈ¬ФЪКұјд»эөнО¬¶ИЦ®НвЈ¬ЦчТӘҝҙБҪөгЈәТ»КЗІъЖ·БҰұнПЦЈ»¶юКЗЖ·ЕЖРОПуЛЬФмЎЈ

ҫНІъЖ·БҰАҙЛөЈ¬Ж»№ыЎўИэРЗЎў»ӘОӘөИөДбИЖрЈ¬УЎЦӨБЛРҫЖ¬јјКхКЗКЦ»ъІъЖ·ёЯ¶Л»ҜөДәЛРДТӘЛШЦ®Т»ЎЈ

ТФ»ӘОӘОӘАэЈ¬2010ДкЧуУТИОХэ·ЗҫНМбіцЎ°»ӘОӘТӘҝӘКјЧцЖ·ЕЖБЛЎұЈ¬И»¶шјҜЦРҫ«ИсЎўұХ№ШБҪДкЈ¬НЖіцөД¶аҝоPПөБРёЯ¶Л»ъЈ¬ФЪЦХ¶ЛКРіЎҪУБ¬ЕцұЪЎЈ

КұИОәЈЛјCTOөДТ»О»ёЯ№ЬМбөҪЈ¬өұКұЎ°ҪрЦч°Ц°ЦЎұЈЁЦХ¶Л№«ЛҫЈ©ИПОӘЈ¬ОӘБЛұЈЦӨКЦ»ъөДјјКхУЕКЖЈ¬ёЯ¶ЛәНЦР¶ЛУГөДКЗИ«ЗтЧоУЕР㹫ЛҫөДРҫЖ¬Ј¬ёшәЈЛјөД¶ЁО»»№КЗГйЧјөН¶ЛЎЈ

ТІҫНКЗЛөЈ¬PПөБРјЫёсЙПИҘБЛЈ¬јјКхИПЦӘГ»ёъЙПЎЈ

ЛдИ»ёЯІг¶ҘЧЎС№БҰЈ¬ЕД°еТӘЗујбіЦГйЧјёЯ¶ЛЈ¬ө«әуРшјёДкКјЦХГ»М«ҙуЖрЙ«ЎЈЙхЦБчичлҙҰАнЖчГжКАәуөДЗ°јёҙъЈ¬ТІТтОӘјјКхҫЦПЮЈ¬КРіЎИПҝЙ¶ИУРПЮЎЈ

ЦұөҪ2015ДкЈ¬чичл950ФЪКұјдЙПБмПИёЯНЁжзБъ820Ј¬ІЕУРБЛУлёЯНЁжзБъкюКЦНуөДДЬБҰЎЈЦ®әуЈ¬УЦҫӯ№эәЈБҝСйЦӨәНјёВЦөьҙъЈ¬чичл980ЦХУЪҙуМеЧ·ЖҪН¬КұҙъРҫЖ¬јјКхЎЈ

ИзҙЛІъЖ·БҰ№№ҪЁЎ°ВнАӯЛЙЎұЕЬПВАҙЈ¬ІЕУРБЛ»ӘОӘәуАҙөДёЯ¶ЛРОПу¶ЁО»Ј¬ТФј°№ъДЪКРіЎКРХјВКөДіЦРшЧЯёЯЎЈ

»ШөҪРЎГЧЈ¬ЖдФЪІъЖ·БҰМбЙэЙПТІКЗАаЛЖөД·ҪПтЈ¬ЗТЖдұИ»ӘОӘёХҝӘКјөДСР·ўЦЬЖЪёь¶МЈә

2014ДкҝӘЖфЧФСРРҫЖ¬Ј¬2017Дк2ФВјҙ·ўІјөЪТ»ҝо28nmЦЖФм№ӨТХКЦ»ъSoCРҫЖ¬ЕмЕИS1Ј»ПаұИЦ®ПВЈ¬»ӘОӘҙУБўПоөҪНЖіцЙМУГәЈЛјK3V2Ј¬УГБЛ6ДкЎЈ

ХвИГТөДЪ¶ФРЎГЧөДЧФСРИПЦӘҫНҙЛҪЁБўЎӘЎӘұПҫ№ЖдКЗЖ»№ыЎўИэРЗЎў»ӘОӘЦ®әуЈ¬И«ЗтөЪЛДјТДЬ№»ЧФСРSoCКЦ»ъРҫЖ¬өДКЦ»ъі§ЙМЎЈ

І»№эЈ¬ІъЖ·БҰЦюЖрұЪАЭәуөДР§№ы№МИ»ПІИЛЈ¬ТӘ№№ҪЁЖрАҙИҙІўІ»ИЭТЧЈ¬РиТӘәЈБҝН¶ИлЎЈ

КэҫЭПФКҫЈ¬»ӘОӘ2012ДкЦ®әуөДСР·ў·СУГВКОИІҪФціӨЈ¬ЖҪҫщО¬іЦФЪ14%ЧуУТЎЈЗТҙУ2018ДкҝӘКјЈ¬ЖдФЪСР·ўЙПөДҫш¶ФН¶ИлЈ¬іЦРшН»ЖЖЗ§ТЪј¶ЎЈ

ХвЖдЦР¶ФРҫЖ¬ЙПөДЧКФҙЗгРұІ»ЙиПЮЈ¬ұИИзГПНнЦЫФш¶ФЙПКцәЈЛјөДCFOЛөөАЈәЎ°әЈЛјКЗ№«ЛҫөДОҙАҙЈ¬ДгІ»ДЬПлЧЕҪЪФј·СУГЈ¬¶шКЗТӘёгЗеіюФхГҙДЬёьәГөШЦ§іЦТөОсҙу·ўХ№ЎЈЎұ

¶ш»ӘОӘЦ®ЛщТФДЬіЦРшҙуКЦұКН¶ЧКСР·ўЈ¬КЗКэК®Дк»эАЫЖрөДМеБҝәНјЬ№№МеПөЈ¬ФЪ¶аФӘ»ҜУӘКХҪб№№ФЪЧКҪрТФј°ИЭҙнВКЙПөДЦ§іЕЎЈ

·ўХ№КұјдІ»ЧгЖдИэ·ЦЦ®Т»Ј¬өНАыИуЙъТвДЈКҪЈ¬Н¬Кұ»№ТӘ№Лј°ЧКұҫКРіЎРДЗйЎўІЖұЁұнПЦөДРЎГЧЈ¬Чў¶ЁәЬДСЧцөҪХвСщөДҫЮБҝН¶ИлЎЈ

ҫЩАэАҙЛөЈ¬ЕмЕИS1ОККАЦ®әуЈ¬КРіЎ¶ФЖдөЪ¶юҙъSoCРҫЖ¬ЕмЕИS2ЈЁ16nmЦЖіМ№ӨТХЈ©өДЙэј¶ГжКАЈ¬ідВъЖЪҙэЎЈө«ЦұөҪҪсМмЈ¬ЕмЕИS2РҫЖ¬¶јОҙДЬГжКАЎЈ

Ў°Г»ЕЬНЁЎұөДРЎГЧЈ¬І»КЗІ»Е¬БҰЈә

ҫЭТөДЪИЛКҝұ¬БПЈ¬ҙУ2017Дк3ФВөҪ2019ДкөЧЈ¬РЎГЧОӘЕмЕИS2РҫЖ¬БчЖ¬ЈЁКФЙъІъЈ©Ј¬З°әуРЮёДЙијЖБЛ6ҙОЎЈ

И»¶шГҝҙОРЮёДөДН¶Ил¶јёЯҙпјёЗ§НтФӘЈ¬ИГРЎГЧөДІЖОсСПЦШіРС№ЈәЛЙ№ыҝЖјјТСҫӯё¶І»ЖрМЁ»эөзөДБчЖ¬·СУГБЛЎЈ

ЦЪЛщЦЬЦӘЈ¬2018ДкХэЦөРЎГЧіеҙМIPOөДҪЪөгЈ¬ЙПКРЦ®әуёьКЗТӘіЦРшОӘН¶ЧКИЛёәФрЈ¬ИзҙЛҙу№жДЈН¶ИлЈ¬¶ФКРіЎАҙЛөЈ¬ПФИ»І»КЗјУ·ЦПоЎЈ

ПЦКөТэБҰГжЗ°Ј¬ҝЙТФҝҙөҪЈ¬РЎГЧөДСР·ў·СУГВКФЪ2021ДкРыІјФміөЦ®З°Ј¬О¬іЦФЪ4%ТФПВөДЖҪәвөгЎЈ

БнТ»·ҪГжЈ¬СР·ў·ҪПтТІЧцБЛөчХыЎЈ2021Дк3ФВЈ¬РЎГЧ·ўІјБЛөЪТ»ҝоЧФСРISPРҫЖ¬ЈЁНјПсРЕәЕҙҰАнЖчЈ©ЕмЕИC1ЎЈ

ИзҙЛТвО¶ЧЕЖдҙУј«ёЯДС¶ИөДКЦ»ъSoCРҫЖ¬Ј¬ЧӘПтРЎ¶шҫ«ISPРҫЖ¬БмУтЈ¬І»ФЩУлёЯНЁЎўЖ»№ыЎў»ӘОӘөИЎ°лҙҪрЎұНжјТУІЕцУІЈ¬¶шКЗТФ»эАЫҫӯСйәНјјКхОӘЦчЎЈ

өұПВАҙЛөЈ¬ХвЦЦҙУұЯјКіц·ўёДЙЖІъЖ·БҰЈ¬І»К§ОӘёьАнРФСЎФсЎЈІ»№эЈ¬ІъЖ·БҰЦ»КЗТ»·ҪГжЈ¬ёЯ¶Л»ҜТӘБўЖрАҙЈ¬Ж·ЕЖРОПуЛЬФмТІәЬЦШТӘЎЈ

Т»°гАҙЛөЈ¬Ж·ЕЖРОПуРОіЙөДЗ°МбКЗЈә№«ЛҫРОПуЎўУГ»§РОПуәНІъЖ·РОПуИэХЯҙпіЙ№ІК¶ЎЈИзҙЛТ»АҙЈ¬№МУРЖ·ЕЖРОПуИфТӘЦШРВ¶ЁО»Ј¬ПаөұУЪТӘҪ«ИэТӘЛШИ«ІҝөЯёІЎўИ»әуФЩҙтФмЎЈ

БҪПа¶ФұИПВЈ¬әЬ¶аЖуТөФЪёДұдөчРФКұЈ¬НщНщСЎФсёьКЎБҰөД·ҪКҪЎӘЎӘНЖіцРВЖ·ЕЖЈ¬ҙУБгЕаСшЎЈ

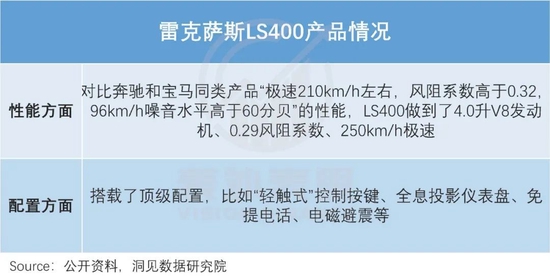

ТФЖыіөРРТөЧЯРФјЫұИВ·ПЯөД·бМпОӘАэЈ¬Жд1989ДкёЯ¶Л»ҜЧӘРНЈ¬ФЪРОПуЛЬФмЙПәНЦ®З°өД¶ЁО»НкИ«ЗшёфҝӘЈә

ТФИ«РВөДәА»ӘЖыіөЖ·ЕЖАЧҝЛИшЛ№Ј¬АҙЧчОӘЗРИлЈ»

КЧҝоіөLS400іөРНЈ¬ёчЦЦјјКхЦёұкТ»ЙПАҙҫНАӯВъЈ¬¶ЁјЫ»№Ц»УРН¬АаІъЖ·ұјіЫW126ЎўұҰВнE32өДФјТ»°лЈ»

Т»ҝӘКјЦ»Хл¶ФГА№ъУГ»§іцКЫЈ¬¶шЗТ№гёжРыҙ«ТФј°іөЙнЙПЈ¬ҝМТвТюІШ·бМпУЎјЗЈ¬¶АБў№№ҪЁАЧҝЛИшЛ№Ж·ЕЖУӘПъј°ПъКЫМеПөЎЈ

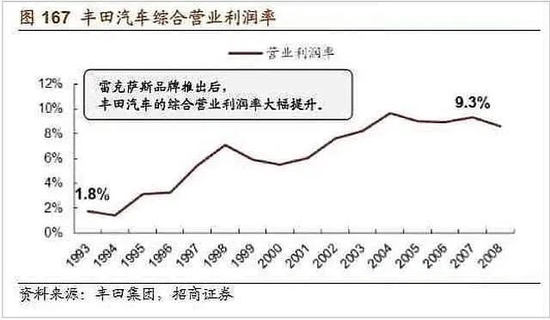

ЦұөҪФЪГА№ъХҫОИҪЕёъЎӘЎӘ1993Ц®әуЈ¬Аӯ¶Ҝ·бМпөДУӘТөАыИуВКіЦРшмӯЙэЈ¬ІЕУЪ2005ДкҝӘЖфИХұҫұҫНБПъКЫЈ¬Ў°іцҝЪЧӘДЪПъЎұЧӘЙнЎЈ

ПаұИЦ®ПВЈ¬РЎГЧөДёЯ¶Л»ҜКЗёьДСөДДЈКҪЎӘЎӘҪ«ЦчЖ·ЕЖРЎГЧЈ¬ЦұҪУЙэј¶ОӘёЯ¶ЛЖ·ЕЖЈЁЦРөН¶ЛРиЗуЧӘёшРВЖ·ЕЖәмГЧіРҪУЈ©Ј¬ҙтЖЖТСУР¶ЁО»ФЩЛЬФмЎЈ

МфХҪёьёЯДС¶ИЈ¬ТвО¶ЧЕ№эіМ»бУцөҪёь¶аОКМвЈә

ЎӨ№«ЛҫРОПуЈәФЪЧйЦҜјЬ№№ј°ОД»ҜЧӘРНЙПРиТӘКұјдЎЈИз2020ДкДЦіцРЎГЧТ»ұЯёЯә°И«ГжЧӘРНёЯ¶ЛЈ¬БнТ»ұЯёЯ№Ь№«ҝӘұнКҫЎ°ОҙАҙөДКРіЎЈ¬өГҢЕЛҝХЯөГМмПВЎұЎЈ

ЎӨУГ»§РОПуЈәУӘПъ¶ЁО»ІўІ»НкИ«ЗеОъЎЈИзҪьДкАҙЈ¬РЎГЧөДҙъСФИЛҙУОвXXЈ¬өҪБәіҜО°Ј¬УЦөҪНхФҙЈ¬ПФөГ¶ФДҝұкУГ»§ТЎ°ЪЎЈ

ЎӨІъЖ·РОПуЈәКЬПЮУЪРҫЖ¬јјКхЈ¬ёЯ¶ЛІъЖ·ҝЪұ®ЛЬФмЧЯБЛІ»ЙЩНдВ·ЎЈ¶шҙУЙПКцҝҙЈ¬әуРш»тЦрҪҘұЯјКёДЙЖЎЈ

КбАнПВАҙЈ¬ҙу»·ҫіө№ұЖёЯ¶Л»ҜЧӘРНұіҫ°ПВЈ¬РЎГЧЧг№»ЙПҪшЎўТІІ»ИұЕ¬БҰЈ¬ө«ауУЪПЦКөТэБҰЈ¬ІъЖ·БҰМбЙэТФј°ёЯ¶Л»ҜРОПуҙтФмЈ¬¶МЖЪұЯјКёДЙЖЈ¬ө«іӨЖЪИОЦШөАФ¶ЎЈ

УлҙЛПаұИЈ¬ФЪІоТм»ҜВ·ПЯЙПЈ¬КН·ЕөДРЕәЕёь»эј«ЎЈ

ҝЙТФҝҙөҪЈ¬әНКЦ»ъҙуЕМіЦРшПВөшПа·ҙЈ¬ХЫөюЖБПё·ЦИьөАДжКЖёЯФціӨЎЈХвұ»°ІЧҝХуУӘКУОӘҝӘұЩёЯ¶Л»ҜІъЖ·ПЯөДЦШТӘ»ъ»бЎӘЎӘ°ьАЁРВөДИнУІјюДЪИЭЎўРВөД№©УҰБҙМеПөөИЎЈ

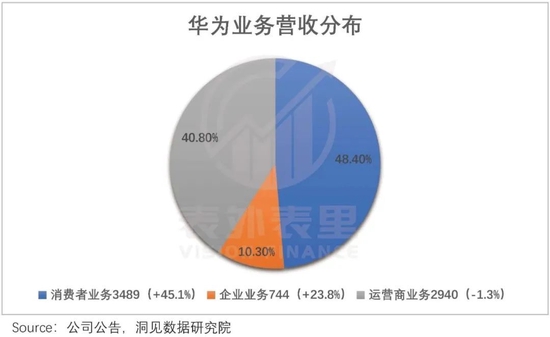

Ц»КЗҫНҪЧ¶ОРФҪб№ыҝҙЈ¬әмАы»№КЗФЪ»ӘОӘХвұЯЈәКРіЎ·Э¶оҙп44.9%Ј¬ХјҫЭ№ъДЪХЫөюЖБКРіЎөЪТ»Ј»ПаұИЦ®ПВЈ¬РЎГЧКРХјВКҪцОӘ9.3%Ј¬ЕЕФЪөЪЛДЎЈ

өұИ»Ј¬ёЯ¶Л»ҜіРС№І»КЗРЎГЧТ»јТУцөҪөДОКМвЈ¬¶шКЗТөДЪі§ЙМГжБЩөД№ІРФПЦКөЈ¬ІўЗТФЪУРИ·ЗРВдөШРЕәЕЗ°Ј¬ХвЦЦЗйҝц»тКЗіЈМ¬ЎЈ

¶шФЪёЯ¶Л»ҜЧӘРНҝјСйіӨЖЪПлПуБҰЦ®ПВЈ¬РЎГЧ¶МЦРЖЪПлМ§ёЯЙнјЫЈ¬»№ТӘ»Ш№йөҪКРіЎФціӨ№ККВЎЈ

¶аСщ»ҜКРіЎЎ°ұдМмЎұЈ¬РБҝаТ»іЎұ»ХӘЎ°МТЧУЎұ

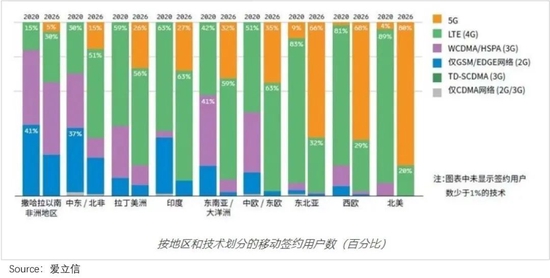

ҙЛЗ°Ј¬КРіЎ¶ФРЎГЧ5GЦЬЖЪН»ЖЖ4GЦЬЖЪіЙіӨРФПЮЦЖЈ¬КөПЦФціӨіЦРшРФөДФӨЖЪГӘ¶ЁЦ®Т»Ј¬КЗәЈНвКРіЎөДёЯФціӨҪУБҰЎЈ

ҝЙТФҝҙөҪЈ¬РЎГЧөДәЈНвІјҫЦЈ¬УРҙҰУЪ4GЙшНёЖЪөДУЎ¶ИЎўОчЕ·әНАӯГАКРіЎЈ¬ТІУР2GЎў3GОӘЦчөјөДЦР¶«әН·ЗЦЮКРіЎЎЈ

¶аСщ»ҜөДөШЗш»»»ъұ¬·ўЦЬЖЪЈ¬Аӯ¶ҜКХИлОИ¶ЁФціӨЎӘЎӘҪШЦБ2021Q3Ј¬РЎГЧәЈНвКРіЎПаұИ№ъДЪКРіЎКХИлФціӨЗҝҫўЈ¬З°ХЯХјұИ52.4%Ј¬әуХЯОӘ47.6%ЎЈ

УЙҙЛПЯРФНвНЖЈ¬ЛжЧЕёчёцөШЗш·ЦұрҪшИлРВөДЦЬЖЪ»тҪЧ¶ОЎӘЎӘ3GөДЧӘ4GЈ¬4GөДЧӘ5GЈ¬іЙіӨРФҝЙЖЪЎЈ

¶шҙУҫЯМеА©Х№ЗйҝцҝҙЈ¬ХвИҙУРВЯјӯЦ§іЕЎЈ

2020ДкДкЦРЈ¬әЈНвЦчБҰКРіЎУЎ¶ИёЯҫЩХюІЯҙу°фЈ¬әЬ¶аПа№Ш№«ЛҫФЪС№БҰЦ®ПВЈ¬»тНЛіцЈ¬»тСЎФсКХЛхХҪПЯЎЈИзҫЭИЩТ«CEOХФГчЕыВ¶Ј¬ИЩТ«УЎ¶ИНЕ¶УТСҫӯі·іцЎЈ

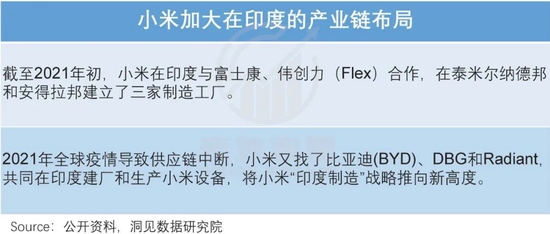

РЎГЧИҙДжКЖ¶шОӘЈ¬ҪшТ»ІҪЎ°ұҫНБ»ҜЎұІъТөБҙН¶ИлЈ¬ТФККУҰЎ°УЎ¶ИЦЖФмЎұЎЈ

КэҫЭПФКҫЈ¬ҪШЦБ2021ДкЙП°лДкЈ¬РЎГЧҙуФј75%өДКЦ»ъБгІҝјюУЙУЎ¶ИұҫөШЦЖФмЈ¬өзКУ»ъФтКЗ100%УЎ¶ИұҫНБЦЖФмЎЈ

Н¬ЖЪЈ¬ФЪөЪ¶юҙуЦчБҰЕ·ЦЮКРіЎЙПЈ¬РЎГЧЕӨЧӘЙГіӨ№«ҝӘКРіЎөДВ·ҫўТААөЈ¬Хл¶ФЕ·ЦЮКЦ»ъЦХ¶ЛУЙФЛУӘЙМ°СҝШөДМШРФЈ¬іЙБўЧЁГЕөДФЛУӘЙМНЕ¶УЈ¬ЧЁПо·юОсУЪёчЦЦјјКхЧјИлұкЧјөчХыЎЈ

Ў°ұҫНБ»ҜЎұПВЈ¬2021ДкЈ¬Е·ЦЮКРіЎіЙОӘАӯ¶ҜРЎГЧәЈНвКРіЎөДУӘКХФцБҝЎӘЎӘ2021Q1Ј¬РЎГЧ3550НтөДәЈНвіц»хБҝЦРЈ¬Е·ЦЮј°РВРЛКРіЎПъБҝҙпөҪ2500НтМЁЎЈ

Т»О»РЎГЧәЈНвИЛКҝФЪІЙ·ГЦРұнКҫЈ¬Е·ЦЮКРіЎөДОҙАҙДҝұкКЗЈ¬ПъБҝУлУЎ¶И¶Ф°л·ЦЎЈ

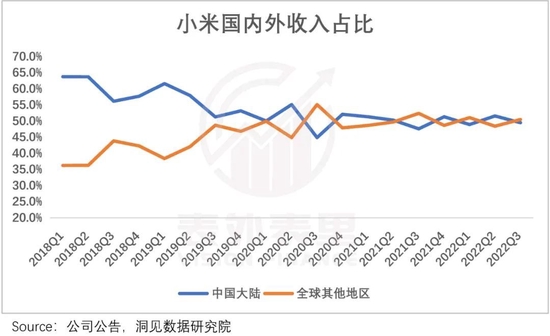

ө«КВУлФёОҘЈ¬ИзПВНјЈ¬2021Q4ТФАҙЈ¬РЎГЧәЈНвКРіЎөДКХИл№ұПЧЈ¬Т»ЦұГ»УРМ«ҙуұд»ҜЎЈ

¶шЦ®ЛщТФ»бХвСщЈ¬ҝҙҝҙ2022ДкөДәЈНвҙуКЖҫНЦӘөАБЛЎЈ

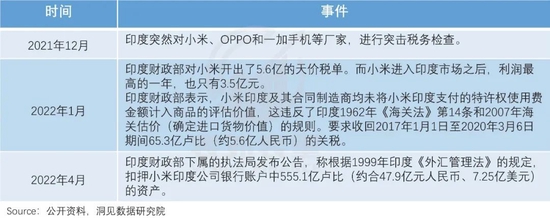

УЎ¶ИАҙЛөЈ¬ҫЎ№ЬТСҫӯј«БҰұҫНБ»ҜЦЖФмЈ¬ө«2021ДкДкөЧҝӘКјЈ¬РЎГЧИФФЪЛ°Ос·ҪГжЈ¬ВЕВЕКЬөҪҙтС№ЎӘЎӘН»»чјмІйЎўМмјЫЛ°өҘЎўҝЫСәЧКІъЎЈ

Хл¶ФМмјЫЛ°өҘЈ¬РЎГЧ·ҪГжЕыВ¶»ШУҰіЖЈәРЎГЧФЪИ«Зт·¶О§ДЪјбіЦәП·ЁәП№жҫӯУӘЈ¬ІўЧсКШҫӯУӘөШөДПа№Ш·ЁВЙ·Ё№жЎЈ

ө«јҙұгФЪ·ЁВЙІгГжЗе°ЧЈ¬ЧоЦХЖдҙуёЕВК»№КЗТӘҪУПВХвұК·ЈөҘЎЈұПҫ№Ҫ«НвЧКЖуТөСш·КБЛЈ¬НЁ№эЛ°КХАҙҙт»чЈ¬КЗУЎ¶ИХюё®өДАП°СП·Ј¬ОЦҙп·бЎўё»КҝҝөөИ¶јұ»ХвСщ°Ъ№эТ»өАЎЈ

¶шНіјЖПФКҫЈ¬ЧФ1995Дк1ФВ1ИХЈ¬УЎ¶ИРЮ¶©Ў°·ҙЗгПъ·ЁЎұТФАҙЈ¬ҪШЦБ2019ДкЈ¬УЎ¶И¶ФНв·ўЖрБЛ972ҙО·ҙЗгПъөчІйЈ¬О»ҫУИ«ЗтөЪТ»ЎЈ

іРС№ХюІЯөДУ°ПмЈ¬·ҙАЎөҪКэҫЭЙПЈ¬2022Q1Ц®әуЈ¬РЎГЧФЪУЎ¶ИКЦ»ъКРіЎөДКРХјВКіЦРшПВҪөЎЈ

Е·ЦЮКРіЎАаЛЖЈ¬НвІҝС№БҰУ°ПмҫЮҙуЎЈ

УР»ъ№№НЁ№э¶ФҫӯјГУ°ПмөДДвәП·ЦОцПФКҫЈ¬2022-2023ДкЈ¬Уў№ъЎў·Ё№ъј°ТвҙуАыөИЦчТӘЕ·ЦЮҫӯјГМеЈ¬Ҫ«іЦРшКЬөҪ№©ёшЖҝҫұәНөШФөіеН»ЈЁ¶нОЪХҪХщЈ©өДПФЦшУ°ПмЎЈ

УлҙЛН¬КұЈ¬Е·ЦЮГжБЩіЦРшЙПЙэөДНЁХНС№БҰЈә2022ДкЕ·ФӘЗшЖҪҫщНЁХНВК»тҪУҪь6%Ј¬Уў№ъөДЖҪҫщНЁХНВК»тЕКЙэЦБ7%ТФЙПЎЈ

Хв¶ФПы·СЖ·РРТөөДУ°ПмІ»СФ¶шУчЎЈРЎГЧ2022Q3өз»°»бТйЦРМбөҪЈәФЪЕ·ЦЮЈ¬ОТГЗКЦ»ъөДКРХјВКЙПЙэБЛЈ¬ө«әк№ЫҫӯјГПВРРПВЈ¬¶ФФціӨКЗУРУ°ПмөДЎЈ

¶шЖдЛыұ»РЎГЧАӯИлЙдіМ·¶О§Ј¬ЦШөг№ШЧўөДөШЗшИз·ЗЦЮЎўАӯГАЈ¬ТІУРТЯЗйөИәк№Ы»·ҫіУ°ПмҫӯјГөДТтЛШЎЈ

І»№эЈ¬әк№ЫТтЛШЛдІ»ҝЙҝШЈ¬ө«ұПҫ№КфУЪ¶МЖЪТтЛШЎЈёьСПҫюөДКЗЈ¬ФӨЖЪөДәЈНвКРіЎПајМҪшИлРВјјКхЦЬЖЪЈ¬МЪЕІ»»»ъФціӨәмАыЈ¬ІўГ»УРИзЖЪ·ўХ№ЎЈ

ИзПВНјЈ¬УЎ¶ИЎўЕ·ЦЮКРіЎөИЧӘПт5GЦЬЖЪөДөШЗшЈ¬ҙУЙшНёВКҝҙЈ¬ҙҰУЪ·ЗіЈФзЖЪөДҪЁЙиҪЧ¶ОЎЈ¶ш·ЗЦЮөИ2GЎў3GЧӘ4GөШЗшЈ¬4GТЖ¶ҜНшВзөДЙшНёВКФЪ·Е»әЎЈ

ЧЬөДАҙҝҙЈ¬ауУЪәк№ЫІгГжөДПЮЦЖТФј°»»»ъЦЬЖЪЗР»»әмАыөДКН·ЕІ»јСЈ¬ФЪТ»¶ЁөДКұјдЦЬЖЪДЪЈ¬РЎГЧКЦ»ъТөОсәЈНвКРіЎөДАӯХЗіРС№ЎЈ

өұИ»Ј¬іэБЛәЈНвКРіЎЈ¬¶ФПЯЙПЖрјТөДРЎГЧАҙЛөЈ¬ТөјЁФціӨөДіЦРшРФ»№УРТ»ёціцҝЪЎӘЎӘПВіБКРіЎәмАыЎЈ

ҫЭ»ъ№№КэҫЭЈ¬ҪШЦБ2020ДкЈ¬ЦР№ъТАИ»УРі¬№э70%өДКЦ»ъКЗҙУПЯПВЗюөАПъКЫЎЈ

КВКөЙПЈ¬3G»»өІ4GәуЖЪЈ¬РЎГЧЦ®ЛщТФТөјЁ·ҰБҰЈ¬Г»Ў°іФЙПЎұПВіБКРіЎәмАыХэКЗФӯТтЦ®Т»ЎЈОӘҙЛЈ¬2017ДкРЎГЧҝӘКјГЕөкІјҫЦЈ¬ө«НШХ№ІўІ»КЗәЬЛіАыЎЈ

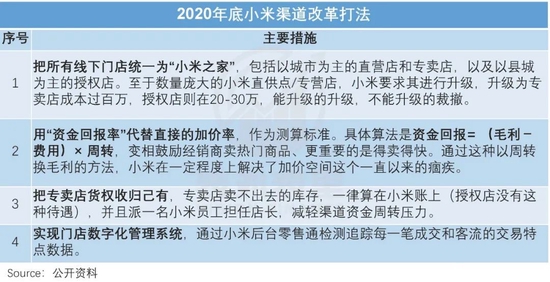

әЛРДОКМвіцФЪЈәЗюөАөДАыИу№эөНТФј°КЫәу·юОсІ»НкЙЖөИЈ¬ИзУРҙъАнЙМұнКҫЈ¬Ў°ВфТ»ІҝРЎГЧКЦ»ъІЕХхјёК®ҝйЈ¬»№І»№»№Ұ·тЗ®ЎЈЎұ

¶ФҙЛЎ°НзјІЎұЈ¬2020ДкөЧЈ¬РЎГЧҙуө¶А«ё«өчХыБЛПЯПВёчТөМ¬Ј¬Т»·ҪГжЈ¬ТФВфұ¬Ж·МбёЯЦЬЧӘ»»Г«АыЎўМбЙэROIЈ¬ИГЗюөАЙМФёТвВфЈ»БнТ»·ҪГжЈ¬ТФНкЙЖ·юОсЈ¬У°ПмПы·СХЯөД№әВтСЎФсЎЈ

БҪҙуОКМвөГТФёДЙЖПВЈ¬РЎГЧөДПЯПВЗюөАНШХ№УРБЛН»ЖЖРФҪшХ№ЎЈИзПВНјЈ¬ҪШЦБ2021Дк11ФВЈ¬РЎГЧПЯПВЗюөАТСҙп10000јТЎЈ

ХвИГРЎГЧРЕРДҙуФцЈ¬ұЛКұ»№КЗРЎГЧёЯј¶ёұЧЬІГөДВ¬О°ұщұнКҫЈәјЖ»®ФЪОҙАҙөД2-3ДкДЪЈ¬Ҫ«ҝӘөҪ3НтјТГЕөкЎЈ

ө«Ҫб№ыФЩҙОНСАлФӨЖЪЈ¬ҝЙТФҝҙөҪЈ¬ҪшИл2022ДкЦ®әуЈ¬РЎГЧЦ®јТГЕөкФціӨІ»ХсЈ¬Иэёцјҫ¶ИјУЖрАҙФцјУБЛ400јТЎЈ

ҫЭТ»О»ЦӘәхІ©Цч№ЫІмЈәЎ°АҙРЎГЧЦ®јТөДИЛЈ¬КөјКЙП¶јКЗГюТ»ГюЈ¬ҝҙТ»ҝҙЈ¬ёшГжЧУөДИЛ»бАлҝӘРЎГЧЦ®јТәуПВөҘЈ¬І»ёшГжЧУөДөұіЎҫ©¶«ПВөҘТ»МЁЈ¬И»әуАлҝӘөИЧЕКХ»хБЛЎЈЎұ

¶шРЎГЧ2022Q3өз»°»бТйТІМбөҪЈәУРТ»°лөДКЦ»ъКЗНЁ№эПЯЙПЗюөА·ў»хөДЎЈ

ИзҙЛАҙҝҙЈ¬КЗИЛГЗ¶ФРЎГЧөДРДЦЗөЦПыБЛҝаРДҙҙФмөДјУјЫҝХјдЈ¬Хв»т¶ФРЎГЧФЪҫӯПъЙМИәМеҪЁБўөДРЕРДЈ¬ІъЙъіе»чЎЈ

ЧЬөДАҙҝҙЈ¬әк№ЫІгГжөюјУ»»»ъЦЬЖЪ·Е»әУ°ПмПВЈ¬әЈНвКЦ»ъТөОсТ»¶ЁКұјдДЪГжБЩФціӨС№БҰЈ»№ъДЪПЯПВЗюөА¶МФЭН»ЖЖЈ¬УЦПЭИлІ»ХсЈ¬И·¶ЁРФІ»ГчОъЎЈ

»щұҫЕМФціӨ№ККВПлПуҝХјдКЬПЮЈ¬ТІҫНІ»ДСАнҪвРЎГЧОӘәО¶ФФміөИзҙЛЖИЗРЎЈ

ЦШСәЖыіөТөОсЈ¬АЧҫь¶·ЦҫІ»јх

АЧҫь¶ФФміөөДҝҙЦШЈ¬І»ҪцФЪВЕВЕөДіцИҰ·ўСФәНұнМ¬ЙПЎЈ

ҫЭДЪІҝФұ№ӨұнКҫЈ¬ЦШСәЧўЖыіөәуЈ¬АЧҫьФЪРЎГЧҝЖјјФ°°м№«КұЈ¬ҙуФјИэ·ЦЦ®¶юөДКұјд¶ј»бҙэФЪРЎГЧЖыіөТөОсЛщФЪөİ칫ВҘАпЎЈ

Т»ёцФВЗ°НкіЙёЯІгЎ°РВАПҪ»МжЎұөДН¬КұЈ¬ёьКЗНёВ¶іцҪ«КЦ»ъТөОсИ«ИЁҪ»ёшРВТ»ИОРЎГЧЧЬІГВ¬О°ұщ№ЬАнЈ¬ТФұгАЧҫьКН·Еёь¶аөДҫ«БҰФЪФміөТөОсЙПЎЈ

ХвұіәуіэБЛ¶ФРВФціӨЗъПЯөДЖИЗРЈ¬»№УР¶Ф·ўХ№З°ҫ°өДуЖ¶ЁЎЈ

ИҘДк10ФВЈ¬АЧҫь·ўНЖМШіЖЈәЎ°ОТИПОӘЈ¬өұөз¶ҜЖыіөРРТөіЙКмКұЈ¬КАҪзЗ°ОеҙуЖ·ЕЖҪ«ХјҫЭ80%ТФЙПөДКРіЎ·Э¶оЎЈОТГЗіЙ№ҰөДОЁТ»Нҫҫ¶КЗіЙОӘЗ°ОеГыЦ®Т»ЎЈЎұ

ОӘҙЛЈ¬РЎГЧЛДГжіц»чЎЈ

јјКхЙПЈ¬ФЪАЧҫьөД№ж»®ЦРЈ¬РЎГЧФміөГӘ¶ЁЧФ¶ҜјЭК»јјКхЈ¬И«Х»ЧФСРЛг·ЁЈ¬ДҝұкКЗ2024ДкҪшИлЧФ¶ҜјЭК»РРТөөЪТ»ХуУӘЎЈ

ХвФЪЧКФҙЦ§іЦЙПТСУР·ҙАЎЎЈИзПВНјЈ¬2022Q3РЎГЧСР·ўҝӘЦ§УЙИҘДкН¬ЖЪөД32ТЪФӘЙэЦБ41ТЪФӘЈ¬Н¬ұИЙПХЗ25.7%ЎЈ

ҫЭөз»°»бТйЈәФціӨөДСР·ўН¶ИлЈ¬ХэКЗЦЗДЬөз¶ҜЖыіөөИҙҙРВТөОсПа№ШөДСР·ўҝӘЦ§ФцјУЛщЦВЎЈ

іэБЛСР·ўЧКҪрөДУЕПИЗгРұЈ¬РЎГЧІ»П§ЛДҙҰЦШҪрНЪИЛЈ¬А©ідЖыіөПа№ШИЛІЕҙўұёЎЈУРБФН·НёВ¶Ј¬РЎГЧёшіцөДРҪЧКұИКРГжөДёЯіцҪь20%-30%ЎЈ

БнНвЈ¬ФЪ№©УҰБҙЙПЈ¬РЎГЧН¶ЧКБЛі¬№э50јТЖыіө№©УҰБҙЖуТөЈ¬ҙуөҪп®өзіШ»щҙЎІДБПЎўLEDіөөЖДЈЧйЎўөзФҙРҫЖ¬Ј¬РЎөҪВЛІЁЖчЎўА¶САөИПёЦҰД©ҪЪЈ¬¶јҝјВЗФЪДЪЎЈ

ИзҙЛҙу№жДЈН¶ИлТФј°УЕПИј¶ПВЈ¬Р§№ыПФЦшЈә

ЎӨҪШЦБ2022ДкөЧЈ¬РЎГЧЖыіөНЕ¶УФӨјЖҪ«і¬№э600ИЛЎЈ

ЎӨИҘДк10ФВЈ¬УРГҪМеұ¬БПЈ¬АЧҫьНёВ¶Ј¬РЎГЧЖыіөКЧМЁ№ӨіМіөТСХэКҪПВПЯЎЈ

ЎӨҙЛНвЈ¬РЎГЧЖыіөФЪөзіШЎўЧФ¶ҜјЭК»өИБмУтТІУРЧЁАыЖШ№вЎЈ

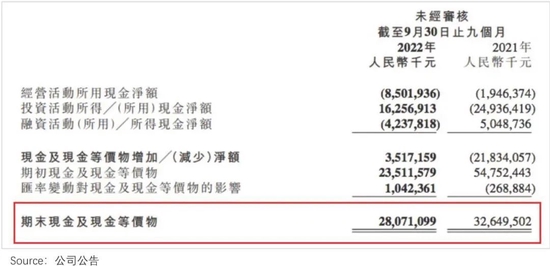

ө«БнТ»·ҪГжЈ¬ТІҪшТ»ІҪјУҫзБЛРЎГЧЧКҪрС№БҰЎЈИзПВНјЈ¬ҪШЦБ2022Дк9ФВ30ИХЈ¬РЎГЧЖЪД©ПЦҪрј°ПЦҪрөИјЫОпОӘ280.71ТЪФӘЈ¬ПаҪПЙПДкН¬ЖЪПВ»¬14.02%ЎЈ

ёьСПҫюөДКЗЈ¬јҙұгН¶ИлЛЩ¶ИИзҙЛёПЈ¬БфёшРЎГЧөДКұјдҝЙДЬТІІ»¶аЈ¬ИзТ»О»Н¶ЧКИЛЛөөАЈ¬Ў°РЎГЧЖыіөөЗіЎөДКұәтЈ¬¶јКЗҫцИьКұәтБЛЎЈЎұ

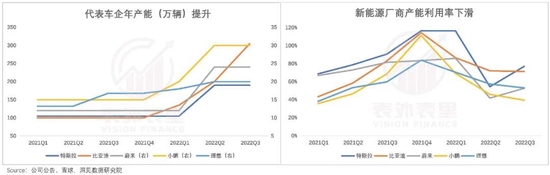

ҫЯМеАҙЛөЈ¬ОТГЗФЪЎ¶ОөРЎАнГЗҪшИлЎ°јў¶цУОП·ЎұЎ·Т»ОДВЫКц№эЈ¬РВДЬФҙЖыіөРРТөәмАыЖЪТС№эЈ¬ҙъұніөЖуІъДЬҙуБҝКН·ЕЈ¬ХыМеҪшИлІъДЬ№эКЈҪЧ¶ОЎЈ

¶шІъЖ·№©ёшёЯЎўКРіЎРиЗуІ»ЧгөДПВТ»ІҪЈ¬ҫНКЗҪөјЫЗАөҘЎЈ

ИзПВНјЈ¬ХвФЪИҘДкПВ°лДкөҪҪсДкЈ¬ТСКЗКВКөЈ¬ЗТҪөјЫ·¶О§І»¶ПА©ҙуЎЈұИИзЈ¬МШЛ№АӯТСҫӯФЪ№ъДЪҪөјЫ6ҙОЈ¬Model 3ЎўModel YјЫёсҙҙАъК·ЧоөНЎЈ

НнөгөДЧоРВЕыВ¶ПФКҫЈ¬РЎГЧөЪТ»ҝоіө·ЦОӘБҪёц°жұҫЈ¬ДЪІҝМЦВЫТ»ёц°жұҫ¶ЁО»26Нт-30НтФӘЈ¬БнТ»ёц°жұҫФЪ35НтФӘТФЙПЎЈЗ°ХЯөД¶ЁО»ЗшјдЈ¬ХэКЗҙЛЗ°МШЛ№АӯГЗөДјЫёсГӘ¶ЁЗшјдЎЈ

¶шҫЭРЎГЧ2021ДкДкұЁЈ¬РЎГЧЖыіөФӨјЖТӘФЪ2024ДкЙП°лДкІЕДЬХэКҪБҝІъЈ¬ДЗКұөДҫәХщ»·ҫі»тёьІРҝбЎЈ

БнНвЈ¬ҙУПы·С¶ЛАҙҝҙЈ¬АЧҫьФЪОўІ©ЙПЧц№эөДТ»ёцОКҫнөчІйПФКҫЈ¬ФЪ1.7НтИЛөДН¶ЖұЦРЈ¬і¬№э1.1НтИЛПЈНыРЎГЧЖыіөөЪТ»БҫіөөД¶ЁјЫөНУЪ15НтФӘЈ»Ц§іЦРЎГЧЖыіө¶ЁјЫФЪ30НтФӘТФЙПөДҪцУР1200УаИЛЈ¬І»ЧгТ»іЙЎЈ

ХвТ»¶ЁіМ¶ИТвО¶ЧЕЈ¬РЎГЧөұПВөДКЬЦЪРиЗуЈ¬УлЖдЖыіө№©ёшГжПтөДУГ»§ИәЈ¬ҝЙДЬІ»М«ЖҘЕдЎЈ

ЧЬөДАҙҝҙЈ¬өұПВКРіЎ¶ФЖыіөРРТөөДФӨЖЪЈ¬ТСІ»ёҙҙУЗ°ЈәІъДЬіцЗеЦ®ПВЈ¬ПлПуҝХјдТСИ»ұ»С№ЛхЎЈФЪҙЛұіҫ°ПВЈ¬ЦШСәёГИьөАЈ¬ЧФИ»ДСГвКЬҙуЗчКЖөДУ°ПмЎЈ

ХэИзНхҙ«ёЈМёөҪРЎГЧФміөКұЛщЛөөДЈ¬Ў°¶ӘК§БЛЗ®І»ЦШТӘЈ¬¶ӘК§БЛКұјдҫНәЬЦШТӘБЛЎЈЎұ

РВДкөЪТ»МмЈ¬АЧҫьФЪДЪІҝРЕЙПұнКҫЈә2023Дк¶ФУЪРЎГЧ¶шСФЈ¬КЗҝӘЖфИ«РВ·ўХ№ЦЬЖЪөДТ»ДкЈ¬ТІКЗТ»ПөБРЙоҝМөДұдёпҪшИлЙоЛ®ЗшЦ®КұЎЈ

ҫНРЎГЧКЦАпДҝЗ°өДЕЖАҙҝҙЈәёЯ¶Л»ҜЧӘРНЈ¬ҫЦПЮУЪПЦКөТэБҰЈ¬¶МЖЪұЯјКёДЙЖЈ¬ө«іӨЖЪИОЦШөАФ¶Ј»ЗюөАНШХ№ЙПЈ¬әк№ЫІгГжөюјУ»»»ъЦЬЖЪ·Е»әЈ¬әЈНвЗюөАФціӨПлПуҝХјдФвУцҝјСйЈ»ЖыіөТөОсФЪРРТөІъДЬіцЗеұіҫ°ПВЈ¬ДСГвёәЦШЗ°РРЎЈјёЦШС№БҰөюјУЈ¬ТөјЁөҜРФіРС№ГчПФЎЈ

ТІҫНКЗЛөЈ¬іБЦШөДПЦКөТэБҰЈ¬ИГЛщУРіц»чөД¶ҜЧч·В·рұ»К©БЛТ»өАЎ°јхЛЩЦдЎұЎЈ